Tire todas as suas dúvidas sobre o projeto Casa Verde e Amarela!

Tudo sobre Minha Casa Minha Vida

O Minha Casa Minha Vida (MCMV), lançado no ano de 2009, foi responsável pela geração de mais de cinco milhões de moradias entregues para a população brasileira de baixa renda. Dessa forma, foi considerado o maior programa habitacional da história do Brasil.

No entanto, em 2020, o Minha Casa Minha Vida foi substituído pelo programa Casa Verde e Amarela (PCVA), com o objetivo de levar ainda mais benefícios para famílias com poucas condições financeiras de comprar a casa própria.

Com essa mudança, é comum que muitas pessoas ainda não saibam como funciona o novo projeto Casa Verde e Amarela, quais são as condições para participar e quais são os benefícios. Pensando nisso, com este artigo você vai entender as principais vantagens do Casa Verde e Amarela e tirar todas as dúvidas que ainda possui, chegando mais perto da conquista da sua casa própria. Aproveite a leitura!

O que é um financiamento imobiliário?

Antes de mais nada, para entender como funciona o projeto Casa Verde e Amarela, é necessário compreender como é feito o financiamento de um imóvel.

O financiamento é uma das formas mais fáceis de comprar um item ou serviço pagando parcelas menores. Nesse sentido, o crédito habitacional é um empréstimo, feito por uma empresa credora, que pode ser um banco ou construtora. Assim, o comprador do imóvel paga o valor de entrada à vista, e os restante das parcelas retorna para a instituição responsável pelo financiamento.

Assim, o cliente pode conseguir até 80% do valor do imóvel financiado, podendo pagar em um prazo máximo de até 30 anos no projeto Casa Verde e Amarela, por exemplo.

Normalmente, para participar de um financiamento imobiliário, o comprador passa por 5 etapas do financiamento:

- Simulação de financiamento;

- Análise de crédito;

- Vistoria do imóvel;

- Assinatura do contrato;

- Registro em cartório.

Projeto Casa Verde e Amarela: o que é?

Como dito, o Minha Casa Minha Vida foi responsável por ajudar milhares de famílias brasileiras na conquista do imóvel próprio. Porém, em 2020, foram implementadas mudanças para facilitar ainda mais as condições de pessoas com baixa renda, como a nova taxa de juros e a transformação das faixas de renda aceitas pelo programa.

Sendo assim, o projeto Casa Verde e Amarela é uma continuação do Minha Casa Minha Vida, mantendo o mesmo objetivo: aumentar as chances de moradia da população brasileira. Como resultado, o intuito do Governo Federal, responsável pela criação do programa, é oferecer a casa própria para aproximadamente 1,6 milhões de famílias brasileiras até o ano de 2024.

Como funciona o projeto Casa Verde e Amarela?

O projeto Casa Verde e Amarela oferece condições especiais para os participantes, baseadas em três grupos de renda:

Grupo 1

O primeiro grupo contempla famílias com renda mensal bruta de até R$ 2.400,00.

Grupo 2

Já o segundo grupo de renda é destinado para famílias com renda mensal bruta de R$ 2.400,01 até R$ 4.400,00.

Grupo 3

Em suma, o terceiro e último grupo inclui famílias com renda mensal bruta de R$ 4.400,01 até R$ 8.000,00.

Sabendo disso, são os grupos de renda do programa que definem para quem serão destinados os principais benefícios do projeto, como o subsídio e as taxas de juros mais baixas. Na mesma linha, quanto menor for a renda da família, melhores são os benefícios, já que o programa foi criado para aumentar as oportunidades de pessoas sob essas condições.

Quais são as diferenças entre o Minha Casa Minha Vida e o projeto Casa Verde e Amarela?

Para compreender melhor todos os detalhes do novo projeto do Governo, antes é necessário entender quais foram as mudanças do MCMV para o PCVA. Dessa forma, as principais diferenças entre os dois programas estão relacionadas as faixas de renda e as taxas de juros.

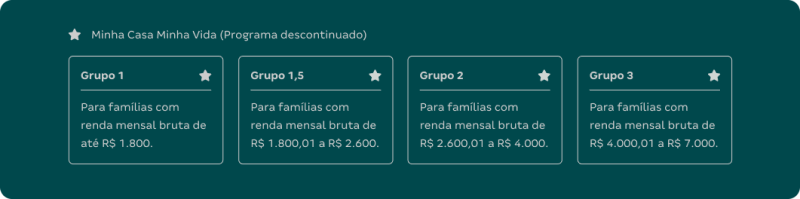

Faixas de renda do Minha Casa Minha Vida

Anteriormente, os grupos de renda do programa Minha Casa Minha Vida eram concentrados em quatro faixas:

Faixa 1

A primeira faixa contemplava famílias com renda mensal bruta de até R$ 1.800,00.

Faixa 1,5

A faixa 1,5 era destinada para famílias com renda mensal bruta de R$ 1.800,01 até R$ 2.600,00.

Faixa 2

Já no caso da faixa 3, as famílias com renda mensal bruta de R$ 2.600,01 até R$ 4.000,00 eram contempladas pelo programa.

Faixa 3

Por fim, a última faixa incluía famílias com renda mensal bruta de R$ 4.000,01 até R$ 7.000,00.

O que mudou do MCMV para o PCVA foi o número de faixas, que foi reduzido de quatro para três. Assim, nenhuma das rendas foi 100% excluída. Todavia, elas apenas foram redistribuídas, o que, inclusive, tornou a compreensão dos grupos mais simples.

Taxas de juros do Minha Casa Minha Vida

Em segundo lugar, a grande diferença entre os dois projetos está nas taxas de juros que serão pagas pelos participantes.

Para começar, no Minha Casa Minha Vida, as taxas eram iguais para todas as regiões do Brasil, ou seja, um morador do estado da Bahia pagava a mesma porcentagem em juros do que um morador de São Paulo, por exemplo.

Agora, além das taxas de juros serem mais baixas, elas também são diferentes para as regiões Norte e Nordeste. Para entender melhor, confira a seguir a comparação entre os valores das taxas do programa Minha Casa Minha Vida e do programa Casa Verde e Amarela:

Minha Casa Minha Vida

Faixa 1 e 1,5

- Para todo o Brasil

Cotista: 4,50%

Não cotista: 5,00%

Faixa 2

- Para todo o Brasil

Cotista: 5,00% a 6,50%

Não cotista: 5,00% a 7,00%

Faixa 3

- Para todo o Brasil

Cotista: 7,66%

Não cotista: 8,16%

Casa Verde e Amarela

Grupo 1

- Região Sul, Sudeste e Centro-Oeste

Cotista: 4,50% a 4,75%

Não cotista: 5,00% a 5,25%

- Região Norte e Nordeste

Cotista: 4,25% a 4,50%

Não cotista: 4,75% a 5,00%

Grupo 2

- Região Sul, Sudeste e Centro-Oeste

Cotista: 5,00% a 6,50%

Não cotista: 5,50% a 7,00%

- Região Norte e Nordeste

Cotista: 4,75% a 6,50%

Não cotista: 5,25% a 7,00%

Grupo 3

- Região Sul, Sudeste e Centro-Oeste

Cotista: 7,66%

Não cotista: 8,16%

- Região Norte e Nordeste

Cotista: 7,66%

Não cotista: 8,16%

O que significa cotista e não cotista nas taxas de juros?

Cotista é a pessoa que trabalhou por pelo menos 3 anos sob o recolhimento do Fundo de Garantia do Tempo de Serviço, o FGTS. Em outras palavras, os cotistas, por terem trabalhado nessas condições, possuem uma taxa de juros menor. Porém, no caso do não cotista, é a pessoa que não recebeu FGTS pelo tempo necessário, e por isso, paga uma taxa um pouco maior.

Para concluir, as taxas de juros são um tipo de remuneração cobrada pelo empréstimo feito entre as empresas e o comprador. No entanto, os juros do projeto Casa Verde e Amarela são os menores de toda a história do FGTS, e também os mais baixos em comparação com outros tipos de financiamento imobiliário. Sem sombra de dúvidas, é uma grande melhoria do novo programa.

Quem pode participar do projeto Casa Verde e Amarela?

Além de se encaixar em um dos três grupos de renda aceitos pelo programa, para poder participar do Casa Verde e Amarela, você precisa seguir as seguintes regras:

- Ser brasileiro ou naturalizado no país;

- Ter mais de 18 anos de idade;

- Não possuir nenhum imóvel próprio em seu nome;

- Nunca ter participado de outro programa habitacional do Governo Federal anteriormente;

- Não estar com o nome registrado no Cadastro Nacional de Mutuários (CADMUT).

Você atende a todos os requisitos? Então, aprenda no próximo tópico quais são os documentos necessários para o projeto Casa Verde e Amarela.

Quais são os documentos necessários para o projeto Casa Verde e Amarela?

Os documentos exigidos para o financiamento Casa Verde e Amarela tem como função avaliar se o solicitante realmente atende as regras do programa. Por isso, é essencial que você se atente bem a quais documentos deve apresentar, evitando que o seu pedido de financiamento seja recusado:

- Documentos pessoais: Registro Geral (RG) ou Carteira Nacional de Habilitação (CNH) com Cadastro de Pessoa Física (CPF);

- Comprovantes de Estado Civil: Certidão de Nascimento (solteiros) e Casamento (casados). Todavia, para quem está divorciado, é necessário apresentar a Certidão de Casamento Averbada com divórcio ou Contrato de União Estável;

- Título de Eleitor;

- Carteira de Trabalho;

- Comprovante de residência atualizado;

- Comprovantes de renda;

- Certidões de Nascimento e CPF dos filhos menores de 18 anos.

Para evitar imprevistos e problemas, sempre tenha uma cópia desses documentos em mãos. Assim, na hora de fazer o cadastro no programa, o processo será mais simples.

Como comprovar renda no projeto Casa Verde e Amarela?

A comprovação de renda é uma etapa essencial na hora de financiar um imóvel. Afinal, é nesta fase do financiamento que o banco avalia as suas condições de pagar as parcelas mensais e autoriza a sua entrada no programa. Por outro lado, muitas pessoas ainda possuem dúvidas em relação aos documentos que funcionam para comprovar renda, em especial, pessoas autônomas.

Sabendo disso, cada regime trabalhista possui modelos de comprovantes de renda. A seguir, confira quais são os comprovantes que você precisa apresentar:

Comprovante de renda para trabalhadores com carteira assinada (CLT)

Nesse sentido, para quem trabalha com carteira assinada, existem algumas opções para comprovar renda, como:

- Apresentação do holerite, documento que comprova o seu salário e benefícios recebidos da empresa na qual você trabalha;

- Declaração do Imposto de Renda de Pessoa Física (DIRPF). No entanto, essa declaração comprova apenas os rendimentos referentes ao ano anterior. Na mesma linha, provavelmente a empresa credora irá solicitar outros documentos em conjunto.

Comprovante de renda para autônomos

Você é autônomo e tem dúvidas se pode fazer um financiamento imobiliário? Então, a resposta é sim! Em outras palavras, comprovando a renda que você recebe, é possível que autônomos financiem a casa própria pelo Casa Verde e Amarela.

Aliás, os comprovantes de renda para autônomos são fáceis de acessar e conseguir, como por exemplo:

- Extrato da conta bancária, com movimentação recente, de pelo menos 6 meses anteriores;

- Recibo de Pagamento de Autônomo (RPA);

- Pró-Labore (pagamento do salário do dono ou donos de empresa).

Quais são os benefícios do projeto Casa Verde e Amarela?

Agora que você já sabe quais são as principais diferenças entre os dois programas, deve saber também que os benefícios do Minha Casa Minha Vida continuam os mesmos para o Casa Verde e Amarela. Aliás, eles ficaram ainda melhores, já que as taxas de juros também diminuíram!

A seguir, você confere quais vantagens poderá ter direito ao se inscrever no projeto Casa Verde e Amarela.

1. Subsídio do Governo

O subsídio habitacional é o principal benefício concedido pelo programa Casa Verde e Amarela. Basicamente, ele funciona como um desconto do valor total do financiamento, pago pelo Governo Federal. Dessa forma, a compra do imóvel próprio se torna mais fácil, já que o preço do financiamento vai diminuir.

Por exemplo, digamos que você queira financiar um imóvel que custe R$ 130 mil. Caso você consiga um subsídio de R$ 30 mil, o valor que você vai precisar pagar será de R$ 100 mil, reduzindo o custo das parcelas mensais.

Ademais, o subsídio não precisa ser devolvido ou quitado para o Governo, pois funciona como uma vantagem para as famílias contempladas.

Como saber se tenho direito ao subsídio Casa Verde e Amarela?

Por outro lado, para ter direito ao subsídio do Governo, é necessário que, além de se encaixar nas regras do Casa Verde e Amarela, você também faça parte das faixas que são aceitas para o subsídio do programa. Se sim, os valores oferecidos são:

Grupo 1

Para famílias com renda mensal bruta de até R$ 2.400,00, o valor máximo de subsídio disponível é de R$ 47.500,00.

Grupo 2

Para famílias com renda mensal bruta de R$ 2.400,01 até R$ 4.400,00, o valor máximo de subsídio disponível é de R$ 29.000,00.

O Grupo 3 do projeto Casa Verde e Amarela não está disponível para receber o subsídio, afinal, este benefício é focado em ajudar famílias de baixa renda.

Em conclusão, o subsídio é uma ótima oportunidade de pagar o financiamento e conquistar a casa própria. Todavia, você não pode usar o valor do subsídio para pagar a entrada e nem para custear despesas de documentação do imóvel, por exemplo.

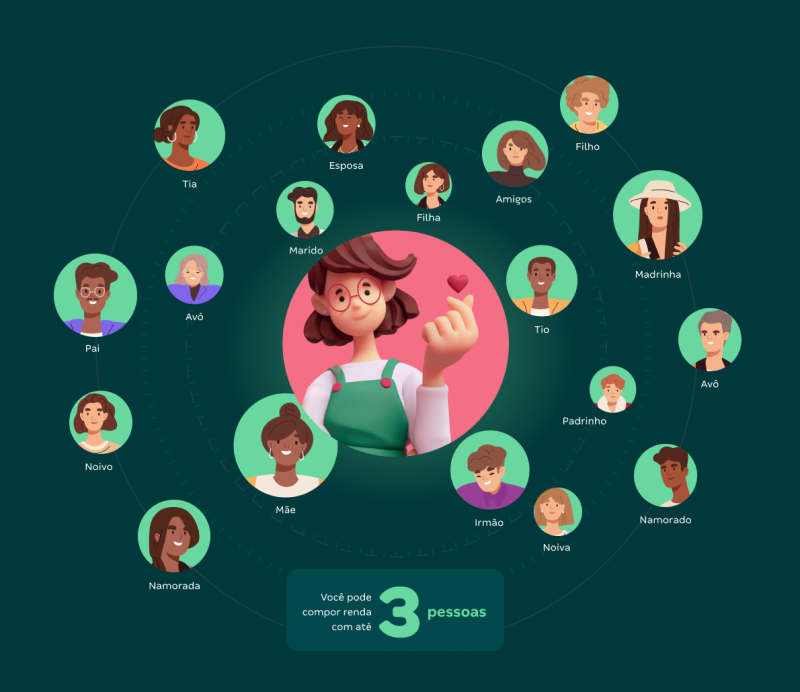

2. Composição de renda

Mesmo com o valor do subsídio habitacional, muitas famílias ainda veem o sonho de conquistar a casa própria como uma dificuldade, pois a renda que possuem não é suficiente para integrar um dos grupos aceitos pelo programa. Por isso, o benefício da composição de renda é outra alternativa para facilitar a aprovação do financiamento.

Em suma, a composição de renda é a soma dos salários de duas ou mais pessoas, com a finalidade de adquirir um imóvel. Para entender melhor, algumas pessoas não conseguem chegar nos valores de renda estipulados pelo Casa Verde e Amarela para participar do projeto. No entanto, ao somarem as rendas entre os interessados em comprar uma casa ou apartamento, o valor se torna possível.

Sabendo disso, é possível compor renda com familiares, como pai, mãe, irmãos e primos, assim como juntar a sua renda com a do seu cônjuge, e por fim, com amigos próximos! Mas, é importante destacar que todas as pessoas que forem compor renda com você serão responsáveis pelo pagamento das parcelas do financiamento, e, consequentemente, proprietários do imóvel.

Quais são as regras para compor renda?

Antes de solicitar a composição de renda ao banco ou construtora em que você for realizar o financiamento Casa Verde e Amarela, se informe quanto as regras estipuladas por essas instituições para liberação do crédito imobiliário. Normalmente, os principais requisitos para poder compor renda são os seguintes:

- O banco irá fazer uma análise de risco de crédito. Em outras palavras, todas as pessoas que forem compor renda e participar do financiamento, terão seus documentos pessoais analisados pela empresa credora, que irá averiguar se os participantes possuem dívidas, se estão com o nome sujo e, em resumo, se irão cumprir o acordo do financiamento;

- O imóvel, seja apartamento ou casa, precisa estar localizado na cidade em que todos os participantes da composição residem ou trabalham, há pelo menos um ano;

- Finalmente, todos os participantes devem seguir as regras do programa Casa Verde e Amarela: devem ser brasileiros, maiores de 18 anos e não podem ter restrições de crédito, como CPF inscrito em órgãos de proteção.

3. Uso do FGTS

Como a entrada do crédito imobiliário precisa ser paga à vista, muitas pessoas buscam por alternativas para poder custear esse valor.

Ainda mais, além de ser utilizado na entrada, o FGTS também pode servir como uma ajuda para outras finalidades, como:

- Diminuir o valor da parcela, já que o benefício pode ser usado em qualquer momento do financiamento;

- Reduzir o tempo do financiamento, já que com o FGTS, é possível pagar um valor maior mês a mês;

- Quitar ou amortizar a dívida, caso a quantia que você tenha em mãos seja suficiente.

Também é importante destacar que o FGTS só pode ser autorizado para saque em casos específicos, como na hora de solicitar a sua aposentadoria ou em uma demissão sem justa causa, por exemplo. Mas, além dessas condições, o FGTS pode – e deve ser utilizado para o financiamento do seu primeiro imóvel!

Como usar o FGTS no financiamento Casa Verde e Amarela?

Por outro lado, para poder usar o FGTS no Casa Verde e Amarela, seja na entrada ou no pagamento da parcela, é necessário que o comprador e o imóvel de interesse sigam algumas regras:

Para o comprador

- Ter pelo menos três anos de carteira assinada sob regime FGTS. Ainda mais, esses três anos podem ser consecutivos ou não, na mesma empresa ou em empresas diferentes;

- Não ter um financiamento ativo no Sistema Financeiro de Habitação (SFH). Neste caso, o FGTS não é aceito no SFH;

- Não possuir imóvel registrado no nome na cidade em que mora ou trabalha.

Para o imóvel

- O imóvel deve ser residencial e urbano, ou seja, não pode estar localizado em área rural ou ser de uso comercial;

- A finalidade da casa ou apartamento deve ser apenas a moradia do comprador, e não aluguel;

- A propriedade pode ser usada ou nova;

- O imóvel deve estar matriculado no Registro de Imóveis e não pode apresentar qualquer impedimento à sua comercialização;

- O empreendimento de interesse não pode ter sido financiado com o FGTS há pelo menos três anos anteriores;

- A propriedade precisará ser avaliada em vistoria com um agente da Caixa Econômica Federal, atestando a finalidade de uso do imóvel e as condições de habitação, para só após essa avaliação, liberar a casa ou apartamento para o comprador.

Quais são os documentos necessários para usar o FGTS no projeto Casa Verde e Amarela?

Depois de descobrir se você e o imóvel do seu interesse atendem a todos os requisitos do programa para poder usar o valor do FGTS no financiamento, é necessário, ainda, apresentar alguns documentos que comprovam as suas condições em poder usar esse benefício, além das documentações já apresentadas para solicitar o financiamento, como:

- Extratos de contas vinculadas ao Fundo de Garantia do Tempo de Serviço;

- Declaração de Imposto de Renda de Pessoa Física (DIRPF);

- Carteira de trabalho.

Contando com esses benefícios do projeto Casa Verde e Amarela, as suas chances de financiar um imóvel aumentam ainda mais!

Como se inscrever no Casa Verde e Amarela?

Se você atende aos requisitos do programa e não possui nenhum impeditivo para solicitar o seu financiamento com o projeto Casa Verde e Amarela, o primeiro passo é entender qual é o processo para cada grupo de renda. Por exemplo, para pessoas do grupo 1, que possuem renda de até R$ 2.400,00, é necessário procurar a prefeitura da cidade em que reside para solicitar o cadastro no Casa Verde e Amarela.

Agora, se você faz parte do grupo 2 ou grupo 3 do programa, deve procurar um banco, como a Caixa Econômica Federal ou construtora, como a Alea, que irão realizar todas as etapas da análise do financiamento para dar andamento à sua conquista.

Quem tem nome sujo pode participar do financiamento Casa Verde e Amarela?

Como o financiamento imobiliário normalmente é feito por empresas credoras, a etapa de análise de crédito tem como função entender se o possível comprador poderá arcar com as parcelas do financiamento. Afinal, sabemos que ele pode durar muitos anos e é essencial estar comprometido com o pagamento.

Por isso, caso o banco ou construtora identifiquem irregularidades no nome e CPF do comprador, o financiamento será reprovado. Em outras palavras, quem tem nome sujo ou CPF negativado, não pode financiar um imóvel.

No caso do projeto Casa Verde e Amarela, a situação é a mesma. Sabendo disso, antes de solicitar um financiamento imobiliário, o ideal é que você renegocie as suas dívidas e limpe o seu nome.

Posso comprar uma casa com a Alea através do projeto Casa Verde e Amarela?

O projeto Casa Verde e Amarela é um dos grandes facilitadores do acesso à casa própria no Brasil. Em outras palavras, ao se encaixar nos requisitos do programa, você poderá ter direito ao subsídio, usar o valor do FGTS para reduzir a quantidade de parcelas e somar as rendas entre familiares e amigos para aumentar as chances de aprovação. Felizmente, a Alea é uma grande parceira do programa, e você pode dar o primeiro passo para a sua conquista com a nossa ajuda!

Conheça a Alea

A Alea nasceu com o propósito de proporcionar para você a oportunidade de morar em um condomínio de casas com segurança, conforto e qualidade de vida. Todos os residenciais priorizam um grande contato com a natureza e oferecem a liberdade de viver em espaços amplos, abertos e ao ar livre.

São casas não geminadas e sem muros, em condomínios fechados que contam com projetos arquitetônicos e de paisagismo, focados no seu bem estar. Assim, além de uma nova forma de morar, a Alea se diferencia pelo alto padrão e tecnologia, pois possui um método construtivo internacionalmente reconhecido, o wood frame. Portanto, todas as casas possuem paredes com 8 camadas, que entregam resistência, durabilidade, conforto térmico e acústico.

Aquele seu sonho de morar em um condomínio de casas agora pode se tornar realidade. Agora, a Alea é uma das grandes parceiras do Casa Verde e Amarela, por esse motivo, você pode usar todas as vantagens e benefícios do programa no financiamento da sua casa. Ou seja, vem escolher a sua!