Entenda os grupos de renda do programa Casa Verde e Amarela

Tudo sobre Minha Casa Minha Vida

O programa Casa Verde e Amarela (PCVA), criado no ano de 2020 para substituir o antigo Minha Casa Minha Vida (MCMV), é um dos tipos de financiamento no Brasil que mais facilitam a conquista da casa própria para famílias de baixa renda, pois conta com benefícios que ajudam a diminuir o valor das parcelas, como o subsídio, a composição de renda, uso do FGTS na entrada e também as menores taxas de juros de toda a história.

Porém, um dos requisitos para participar do programa é se encaixar em um dos grupos de renda. A partir disso, você também vai descobrir se poderá ter direito ao subsídio pago pelo Governo Federal. Portanto, saber como funcionam essas faixas certamente irá te ajudar a ficar mais próximo da realização do seu sonho.

Para entender todas as mudanças entre os programas e saber tudo sobre os grupos de renda do Casa Verde e Amarela, continue a leitura deste conteúdo!

O que é o programa Casa Verde e Amarela?

O Minha Casa Minha Vida nasceu para resolver o problema da falta de moradia própria para famílias brasileiras de baixa renda, oferecendo vantagens e condições especiais para facilitar essa conquista. No entanto, com o passar dos anos, o programa passou por diversas melhorias com o objetivo de levar ainda mais benefícios para a população. Foi assim que, no ano de 2020, o Minha Casa Minha Vida passou a se chamar programa Casa Verde e Amarela.

O propósito dos dois projetos do Governo Federal são os mesmos. Mas, as diferenças entre o Casa Verde e Amarela e o Minha Casa Minha Vida estão, principalmente, nos grupos de renda e nas taxas de juros.

Como funciona o programa Casa Verde e Amarela?

Os grupos de renda do Casa Verde e Amarela são as classificações de renda aceitas pelo programa. Para participar e descobrir se você possui direito ao subsídio habitacional, por exemplo, você precisa seguir alguns requisitos exigidos, que são:

- Ser brasileiro ou naturalizado no país;

- Ter mais de 18 anos de idade;

- Não possuir outro imóvel no nome;

- Nunca ter participado anteriormente de outro programa habitacional do Governo.

O participante não deve estar com o nome registrado no Cadastro Nacional de Mutuários (CADMUT), que possui as informações de contratos de financiamento ativos ou inativos. Como o programa exige que o participante nunca tenha participado de outro financiamento imobiliário, o nome dele não deve aparecer neste site.

Faixas de renda do Minha Casa Minha Vida

Uma das principais mudanças do Casa Verde e Amarela para o Minha Casa Minha Vida foi a alteração na faixa de renda do programa. Essa mudança foi necessária para incluir mais famílias em grupos de renda, facilitando o acesso à casa própria de uma forma mais simples.

Sabendo disso, confira como eram as faixas de renda no programa Minha Casa Minha Vida:

Faixa 1

Famílias com renda mensal bruta de até R$1.800.

Faixa 1,5

Famílias com renda mensal bruta de R$1.800,01 até R$ 2.600.

Faixa 2

Famílias com renda mensal bruta de R$2.600,01 até R$4.000.

Faixa 3

Famílias com renda mensal bruta de R$4.000,01 até R$7.000.

Dessa forma, o número de faixas diminuiu de quatro para três, abrangendo mais pessoas na primeira faixa.

O que são os grupos de renda do programa Casa Verde e Amarela?

Finalmente, para descobrir se você pode participar do programa, confira quais são os grupos de renda do Casa Verde e Amarela:

Grupo 1

Famílias com renda mensal bruta de até R$2.400.

Grupo 2

Famílias com renda mensal bruta de R$2.400,01 até R$4.400.

Grupo 3

Famílias com renda mensal bruta de R$4.400,01 até R$ 8.000.

Assim, sabendo a qual faixa você pertence, você pode descobrir outras informações que vão te ajudar na conquista da sua casa, como o valor do subsídio disponível para cada grupo.

O que é renda mensal bruta?

Renda mensal bruta é o valor que representa o quanto você ganha por mês. Por exemplo, digamos que o seu salário seja de R$ 1.500,00 por mês, ou seja, ele representa toda a sua renda mensal. Neste caso, também é possível que a sua renda mensal bruta seja composta pelo seu salário e outros tipos de rendimentos, como uma renda extra ou benefícios da aposentadoria.

Com isso, para participar do programa Casa Verde e Amarela, você precisa informar o valor total que recebe por mês para se encaixar em um dos grupos de renda e descobrir se terá direito ao subsídio, se irá precisar compor renda, entre outros.

O que é o subsídio Casa Verde e Amarela?

O subsídio é um dos benefícios mais populares do financiamento habitacional, afinal, com ele é possível reduzir boa parte do valor total que seria pago. Em resumo, o subsídio é uma quantia do financiamento que é paga pelo Governo Federal, para os grupos que tenham rendas familiares menores. Em outras palavras, você terá uma quantia do preço do imóvel subsidiada, isso é, descontada do total. Ainda mais, esse valor de subsídio não precisa ser devolvido ou quitado para o Governo no futuro.

Porém, o subsídio do programa Casa Verde e Amarela é concedido apenas para as faixas 1 e 2 do programa:

Grupo 1

As famílias que possuem renda mensal bruta de até R$ 2.400,00, tem direito a um subsídio de até R$ 47.500,00.

Grupo 2

As famílias que possuem renda mensal bruta de R$ 2.400,01 a R$ 4.400,00, tem direito a um subsídio de até R$ 29.000,00

Grupo 3

As famílias que possuem renda mensal bruta de R$ 4.400,01 a R$ 8.000,00 não tem direito ao subsídio.

Em um exemplo de como usar o benefício, vamos supor que você esteja no Grupo 2 do programa, e consegue um subsídio de R$ 29.000,00, considerando que o valor total do seu financiamento imobiliário seja de R$ 120.000,00. Com isso, o valor que você terá de desconto será de R$ 91.000,00.

Assim, o valor da parcela mensal do seu financiamento diminui bastante, aumentando as suas oportunidades de financiar o imóvel próprio.

Além do subsídio, existem outros benefícios para diminuir ainda mais o valor das parcelas. Você vai conhecer todos nesse post!

Quais são as taxas de juros do Casa Verde e Amarela?

Outra alteração importante no programa foi em relação as taxas de juros, que agora são diferentes para as regiões Norte e Nordeste do Brasil, além de serem as menores taxas de toda a história do FGTS em um financiamento imobiliário.

Baseadas nos grupos de renda do programa, confira a seguir quais são as taxas de juros para o Casa Verde e Amarela:

Grupo 1

- Região Sul, Sudeste e Centro-Oeste

Cotista: 4,50% a 4,75%

Não cotista: 5,00% a 5,25%

- Região Norte e Nordeste

Cotista: 4,25% a 4,50%

Não cotista: 4,75% a 5,00%

Grupo 2

- Região Sul, Sudeste e Centro-Oeste

Cotista: 5,00% a 6,50%

Não cotista: 5,50% a 7,00%

- Região Norte e Nordeste

Cotista: 4,75% a 6,50%

Não cotista: 5,25% a 7,00%

Grupo 3

- Região Sul, Sudeste e Centro-Oeste

Cotista: 7,66%

Não cotista: 8,16%

- Região Norte e Nordeste

Cotista: 7,66%

Não cotista: 8,16%

Com a mudança, as taxas diminuíram e se tornaram mais benéficas para os grupos de renda do programa. Veja como eram as taxas de juros do Minha Casa Minha Vida:

Faixa 1 e 1,5

- Para todo o Brasil

Cotista: 4,50%

Não cotista: 5,00%

Faixa 2

- Para todo o Brasil

Cotista: 5,00% a 6,50%

Não cotista: 5,00% a 7,00%

Faixa 3

- Para todo o Brasil

Cotista: 7,66%

Não cotista: 8,16%

O que significa cotista e não cotista?

Cotista é toda pessoa que trabalhou por pelo menos 3 anos de recolhimento do FGTS, e por isso, recebe taxas de juros menores. Por outro lado, não cotista é quem não trabalhou por esse período sob essas condições.

Por que as taxas de juros do programa Casa Verde e Amarela mudaram?

Com a mudança das faixas de renda do Minha Casa Minha Vida para os grupos do Casa Verde e Amarela, as taxas de juros também tiveram alterações, principalmente nos valores para as regiões Norte e Nordeste do Brasil. Nessa linha, uma pessoa de São Paulo com uma renda de R$ 1.800,00 iria pagar as mesmas taxas de juros que uma pessoa da Bahia, com a mesma renda de R$ 1.800,00.

Agora, com a mudança implementada, usando o exemplo anterior, no Casa Verde e Amarela, a pessoa de São Paulo e da Bahia que possuem a mesma renda de R$ 1.800,00, agora contam com taxas de juros diferentes, por morarem em estados distintos.

Por isso, a mudança das taxas de juros é uma das mais importantes no programa Casa Verde e Amarela, já que o Governo Federal tem como objetivo gerar aproximadamente 1,6 milhões de moradias para famílias de todo o Brasil até o ano de 2024.

O que continua igual ao programa Minha Casa Minha Vida?

Como você pode ver, as principais mudanças entre o Minha Casa Minha Vida e o Casa Verde e Amarela foram em relação as faixas de renda e as taxas de juros. Em primeiro lugar, as faixas, que agora se tornaram grupos, incluem mais pessoas. Já as taxas de juros, seguindo os grupos de renda, são mais inclusivas para os estados do Norte e do Nordeste.

No entanto, alguns dos principais benefícios do programa Minha Casa Minha Vida ainda se mantém os mesmos, como o subsídio, a composição de renda e o uso do FGTS no financiamento.

FGTS

O Fundo de Garantia do Tempo de Serviço, conhecido como FGTS, é um dos benefícios do programa Casa Verde e Amarela, onde você pode usar o valor disponível do saque do FGTS para financiar um imóvel. Aliás, o saque é liberado apenas para motivos específicos, e comprar uma casa própria é um deles.

A grande vantagem de usar o valor do FGTS nas parcelas do financiamento é que você pode usar essa quantia tanto na entrada, caso não tenha o dinheiro para o pagamento à vista, e também no decorrer das parcelas.

Mas, para ter acesso a esse benefício, você precisa se encaixar em alguns requisitos exigidos, que são:

- Ter, no mínimo, três anos de carteira assinada, que podem ser anos seguidos ou com intervalos e também pela mesma empresa ou não. O que importa é que você tenha passado pelo período de três anos trabalhando em regime CLT;

- Não possuir nenhum financiamento imobiliário ativo no Sistema Financeiro de Habitação, o SFH. Esse programa não aceita o uso do FGTS e, além disso, para participar do programa Casa Verde e Amarela é necessário estar comprando o primeiro imóvel.

Ainda mais, lembre-se que o imóvel que você deseja comprar deve ser residencial e não deve ultrapassar o valor total de R$ 750.000,00.

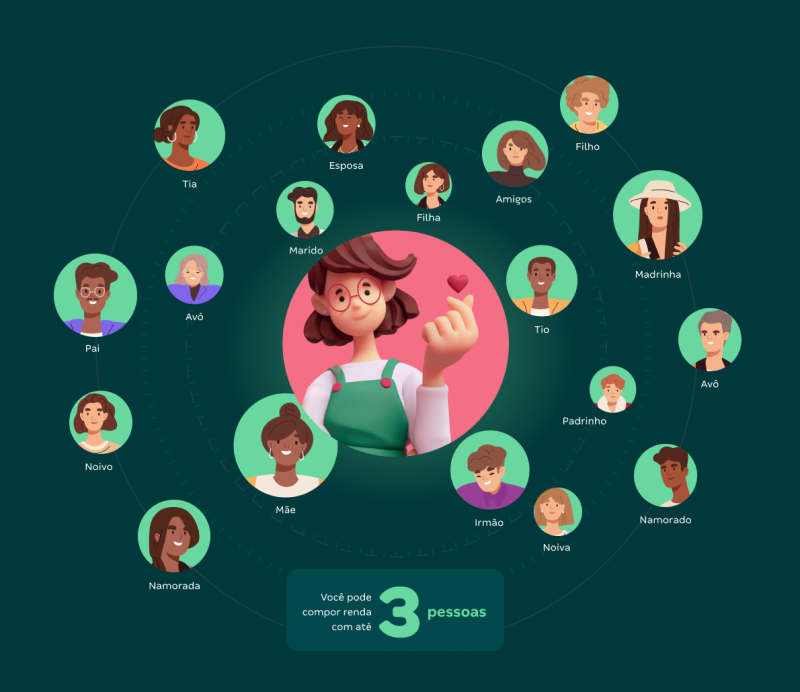

Composição de renda

Você quer participar do financiamento Casa Verde e Amarela, mas não possui renda suficiente para entrar em um dos grupos que o programa pede? Fique tranquilo, você pode usar a composição de renda para aumentar as suas chances de aprovação.

Essa vantagem permite que pessoas que desejam comprar uma casa própria somem as suas rendas para aumentar o valor total delas. Por exemplo, digamos que você tenha uma renda de R$ 1.000,00 e a sua esposa uma renda de R$ 1.500,00. Ao fazer a composição, o valor que vocês irão apresentar será de R$ 2.500,00, e assim, vocês estarão classificados no Grupo 2 do programa, tendo direito a um subsídio que pode chegar até R$ 29.000,00! Demais, né?

Se você está se perguntando quem pode compor renda com você, preparamos uma lista completa:

- Mãe e pai;

- Irmãos e primos;

- Avó e avô;

- Tios e tias;

- Amigos;

- Namorada e namorado, esposa e esposo.

Para participar da composição de renda, vocês precisam apresentar os documentos que comprovem seus rendimentos mensais, e por isso, é muito importante fazer a escolha certa das pessoas que vão compor renda com você. Sabendo disso, uma vez que os documentos forem entregues, todos serão responsáveis pelo valor das parcelas do financiamento. Por isso, lembre-se de compor renda com pessoas em que você confia.

Ainda mais, a composição de renda é uma ótima forma de comprar uma casa pelo financiamento Casa Verde e Amarela, já que esta modalidade só permite que você financie até 30% da sua renda mensal, não podendo ultrapassar essa quantia. Mas, ao compor renda, a sua renda irá aumentar e você poderá pagar um valor mais justo nas parcelas.

Diferenças entre o programa Casa Verde e Amarela e o Minha Casa Minha Vida

Em primeiro lugar, é importante entender que as principais mudanças entre o Minha Casa Minha Vida e o Casa Verde e Amarela foram em relação aos grupos de renda, que agora possuem novos valores, e as taxas de juros, que são consideradas as menores de toda a história do FGTS. Mas, além disso, o novo programa trouxe algumas implementações que não existiam no anterior, como:

- Aumento do valor do imóvel;

- Redução nas taxas de juros para famílias com renda mensal bruta de até R$ 2.400,00;

- Regularização fundiária;

- Reformas ou retomada de obras.

Como já citado anteriormente, os benefícios do Minha Casa Minha Vida continuam os mesmos: uso do subsídio habitacional, composição de renda com familiares e amigos e uso do FGTS na entrada e nas parcelas. Porém, o PCVA também trouxe a possibilidade de comprar um imóvel com valor mais alto, reduziu as taxas para famílias com renda de até R$ 2.400,00, oferece a oportunidade de regularizar o imóvel e também de diminuir a dívida contraída em obras. Entenda:

Aumento do valor do imóvel

Agora, no Casa Verde e Amarela, é permitido que você financie uma casa ou apartamento mais caro, ultrapassando o valor de R$ 200.000,00, estabelecido pelo programa Minha Casa Minha Vida. Com isso, o valor da porcentagem é de 10% a mais.

No entanto, você só poderá comprar um imóvel mais caro se a cidade em que está localizado o empreendimento do seu interessa tenha mais de 100 mil habitantes.

Redução nas taxas de juros para a renda de R$ 2.400,00

No Minha Casa Minha Vida, as taxas de juros para famílias com renda mensal bruta de até R$ 2.400,00 eram cobradas de forma diferente. Já no Casa Verde e Amarela, todas as pessoas com essa renda terão acesso à mesma taxa de juros.

Regularização fundiária

Trata-se de entender quais famílias precisam regularizar a situação do imóvel em que vivem, evitando que as mesmas sejam despejadas por morarem em uma residência com a documentação irregular. Essa oportunidade pode surgir a partir de reformas ou até mesmo da reconstrução total do imóvel, por exemplo.

Reformas e obras

Nos casos de dívidas contraídas em obras, o programa Casa Verde e Amarela permite que o FGTS seja utilizado como alternativa para pagamento.

Em suma, o programa, que tem como missão facilitar o acesso dos brasileiros até a casa própria, traz consigo oportunidades e benefícios para ajudar todos que possuem interesse em participar do Casa Verde e Amarela.

Quais são os documentos necessários para participar do Casa Verde e Amarela?

Para participar do programa, você precisa separar alguns documentos básicos, como o seu CPF, RG e certidão de nascimento (se for solteiro) ou de casamento, estado civil ou de divórcio. No entanto, a relação de documentos vai depender dos benefícios que você utilizar e também do banco ou construtora que você contratar para fazer o seu financiamento.

De qualquer forma, preparamos a seguir uma lista dos principais documentos que devem ser apresentados para participar do programa Casa Verde e Amarela:

- Comprovante de residência mais atual, dos últimos três meses e com endereço atualizado;

- Cópia da última Declaração de Imposto de Renda (se você for casado ou estiver em uma união estável, também precisa apresentar a DIRPF do seu parceiro);

- Carteira de Trabalho.

Para usar o saldo do FGTS

Para aproveitar o benefício do saque do FGTS, além dos documentos citados anteriormente, você também deve adicionar a lista o extrato de contas vinculadas ao FGTS.

Usando a composição de renda

Já no caso da composição de renda, lembre-se de apresentar qualquer comprovante de renda que confirme o valor dos seus rendimentos mensais, e neste caso, os documentos dos demais participantes. Entretanto, a forma de comprovar renda muda de autônomo para trabalhador com carteira assinada:

CLT

- Apresentar o holerite, que é o documento responsável por mostrar o valor do seu salário e benefícios. Normalmente, as empresas credoras (responsáveis pelo empréstimo) pedem os três últimos holerites.

Autônomo

- Extrato da conta corrente bancária, com movimentação recente;

- Declaração do Imposto de Renda, se possuir;

- Pró-Labore.

Vale ressaltar que você, como autônomo, não precisa apresentar todos os documentos citados acima, apenas um deles já é o suficiente para dar início ao financiamento imobiliário com o programa Casa Verde e Amarela.

Como comprar uma casa pelo programa Casa Verde e Amarela?

Para participar do Casa Verde e Amarela, você precisa se encaixar em um dos grupos de renda do programa, além de seguir todas as regras citadas. Agora que você já sabe quais são as faixas e tudo o que precisa para participar, é hora de dar o primeiro passo em busca da casa própria.

Assim, é só falar com os profissionais da Alea, uma grande parceira do programa Casa Verde e Amarela. Com isso, sabendo em qual grupo de renda você está, você vai saber se poderá contar com o subsídio e outros benefícios, como a composição de renda e o saldo do FGTS.

Para conhecer todas as nossas casas em condomínio à venda, acesse a nossa Loja Virtual, selecionar a localidade do seu interesse e enviar alguns dados. Após isso, é só aguardar, que um dos nossos corretores irá entrar em contato com você para oferecer as melhores possibilidades, de acordo com a sua realidade financeira.

Se você quer continuar por dentro de mais conteúdos para conquistar a casa própria, confira nossa página do Facebook, nosso perfil no Instagram e nosso canal do YouTube!

Conheça a Alea

A Alea nasceu com o propósito de proporcionar para você a oportunidade de morar em um condomínio de casas com segurança, conforto e qualidade de vida. Todos os residenciais priorizam um grande contato com a natureza e oferecem a liberdade de viver em espaços amplos, abertos e ao ar livre.

São casas não geminadas e sem muros, em condomínios fechados que contam com projetos arquitetônicos e de paisagismo, focados no seu bem estar.

Além de uma nova forma de morar, a Alea se diferencia pelo alto padrão e tecnologia, pois possui um método construtivo internacionalmente reconhecido, o wood frame. Todas as casas possuem paredes com 8 camadas, que entregam resistência, durabilidade, conforto térmico e acústico.

Aquele seu sonho de morar em um condomínio de casas agora pode se tornar realidade. A Alea é uma das grandes parceiras do Casa Verde e Amarela, por esse motivo, você pode usar todas as vantagens e benefícios do programa no financiamento da sua casa. Vem escolher a sua!