Saiba tudo sobre as taxas de juros do Minha Casa, Minha Vida

Tudo sobre Minha Casa Minha Vida

Mesmo sonhando em conquistar a casa própria, muitas famílias brasileiras não têm condições financeiras de pagar por um imóvel. Foi pensando nisso que o governo federal criou o Minha Casa, Minha Vida (MCMV), que tem como missão ajudar pessoas de baixa renda a sair do aluguel. As taxas de juros desse programa habitacional variam, dependendo da região onde você mora.

Quer saber mais? Continue a leitura.

O que é o Minha Casa, Minha Vida?

O Minha Casa, Minha Vida tem o objetivo de levar a casa própria ao alcance das famílias de baixa renda do Brasil, facilitando as condições para financiar o imóvel escolhido. Primeiramente, seus principais benefícios incluem a possibilidade de utilizar a composição de renda, o subsídio, o FGTS no pagamento das parcelas e mais vantagens que vamos ver adiante.

Quem pode participar do Minha Casa, Minha Vida?

Para participar do programa e ter direito à série de benefícios que ele oferece, é necessário se encaixar em alguns requisitos, como: ser maior de idade, brasileiro ou naturalizado, não ter nenhum apartamento ou casa no próprio nome, assim como não ser registrado no Cadastro Nacional de Mutuários (CADMUT), além de não ter outros financiamentos ativos ou já ter recebido algum benefício do governo federal.

Outra regra do programa é se encaixar em um dos grupos de renda. Assim, sabendo qual seu grupo, você também descobre se tem direito ao subsídio e qual o valor das taxas de juros do seu financiamento.

Confira a seguir como funcionam os grupos de renda do Minha Casa, Minha Vida.

Grupos de renda do Minha Casa, Minha Vida

O Minha Casa, Minha Vida está dividido em três grupos de renda:

Grupo 1

Para famílias com renda bruta mensal de até R$ 2.400.

Grupo 2

Para famílias com renda bruta mensal de R$ 2.400,01 a R$ 4.400.

Grupo 3

Para famílias com renda bruta mensal de R$ 4.400,01 a R$ 8 mil.

Ah, só para constar, renda bruta mensal é o que você e sua família recebem sem descontos. Se você for assalariado, por exemplo, sua renda bruta mensal é o valor do seu salário antes de serem descontados o INSS e o imposto de renda.

Agora, voltando aos grupos de renda, é importante saber que as taxas de juros reduzidas e o subsídio, por exemplo, são calculados de acordo com o grupo de renda do qual você faz parte. Dessa forma, é preciso que você se encaixe em um deles para poder participar do Minha Casa, Minha Vida e contar com essas vantagens.

Como comprovar minha renda no Minha Casa, Minha Vida?

Uma das dúvidas mais comuns de quem quer financiar a casa própria por meio do Minha Casa, Minha Vida é se pessoas autônomas também podem participar. Sim, tanto quem trabalha com carteira assinada quanto quem trabalha por conta própria podem participar. O que muda é a forma de comprovar renda para cada um.

Autônomos podem comprovar renda utilizando extratos bancários, Declaração do Imposto de Renda ou o pró-labore. Já os trabalhadores assalariados devem apresentar o holerite (um informe de rendimentos que é emitido pela empresa onde você trabalha) do mês atual, a Declaração do IR, o INSS e o eSocial.

Seja qual for seu caso, é importante consultar antes quem solicitou os documentos para saber se estão corretos.

Quais são as taxas de juros do Minha Casa, Minha Vida?

As taxas de juros do Minha Casa, Minha Vida variam de uma região para a outra e se você é cotista ou não do FGTS. Confira:

Grupo 1

- Regiões Sul, Sudeste e Centro-Oeste

Cotista do FGTS: 4,50% a 4,75%

Não cotista: 5,00% a 5,25%

- Regiões Norte e Nordeste

Cotista do FGTS: 4,25% a 4,50%

Não cotista: 4,75% a 5,00%

Grupo 2

- Regiões Sul, Sudeste e Centro-Oeste

Cotista do FGTS: 5,00% a 6,50%

Não cotista: 5,50% a 7,00%

- Regiões Norte e Nordeste

Cotista do FGTS: 4,75% a 6,50%

Não cotista: 5,25% a 7,00%

Grupo 3

- Regiões Sul, Sudeste e Centro-Oeste

Cotista do FGTS: 7,66%

Não cotista: 8,16%

- Regiões Norte e Nordeste

Cotista do FGTS: 7,66%

Não cotista: 8,16%

O que significa cotista e não cotista?

Cotista é toda pessoa que trabalhou por pelo menos 3 anos recolhendo o FGTS, ou seja, são os trabalhadores CLT que receberam esse benefício, seja em um período corrido ou não, pela mesma empresa ou não. Já não cotista é quem não tem esse direito, porque nunca recolheu o FGTS.

Por que as taxas de juros do Minha Casa, Minha Vida são diferentes?

É nas regiões Norte e Nordeste do Brasil que existe o maior déficit habitacional do país. Assim, para incentivar a ocupação dessas regiões é que as taxas são menores.

Além de beneficiar famílias de baixa renda, o financiamento do Minha Casa, Minha Vida também beneficia quem precisa fazer regularização fundiária ou reformar a casa.

Quais documentos devo entregar para participar do Minha Casa, Minha Vida

Se você já conferiu todas as regras e pode participar do Minha Casa, Minha Vida, será necessário apresentar alguns documentos que comprovem suas informações quando for fazer o financiamento. A seguir, confira quais são esses documentos:

- Documentos de identificação, como o CPF e o RG;

- Certidão de nascimento e de estado civil (casamento, divórcio ou união estável);

- Extrato atualizado e original do FGTS (se tiver);

- Cópia da última Declaração do Imposto de Renda (IR);

- Cópia do comprovante de endereço atualizado há pelo menos 3 meses;

- Carteira de Trabalho (CLT);

- Se estiver em uma união estável, apresentar cópia da última Declaração do Imposto de Renda do parceiro.

Por fim, é importante lembrar que os documentos que são solicitados podem variar de acordo com o banco ou a construtora escolhido para realizar o financiamento. Por isso, sempre consulte a instituição em que vai fazer o financiamento para saber o que você deve ou não apresentar.

Conheça os benefícios do Minha Casa, Minha Vida

As principais vantagens do Minha Casa, Minha Vida incluem o subsídio, a composição de renda e o uso do FGTS no pagamento das parcelas.

A seguir, conheça os detalhes de cada um desses benefícios.

Subsídio

O subsídio é uma quantia oferecida pelo governo federal para pagar uma parte do valor total do financiamento, então, funciona como um desconto. Para exemplificar, digamos que você faça um financiamento de R$ 200 mil e consiga um subsídio de R$ 30 mil. Com isso, você irá pagar R$ 170 mil, e o governo pagará o restante. E o melhor: você nunca vai precisar devolver ou quitar essa quantia.

Como saber se tenho direito ao subsídio?

Quem tem direito ao subsídio são todas as pessoas que se encaixam no grupo de renda 1 ou 2 do Minha Casa, Minha Vida. E o valor do subsídio varia de acordo com a renda:

Grupo 1

As famílias com renda mensal bruta de até R$ 2.400,00 têm direito a um subsídio de até R$ 47.500,00.

Grupo 2

As famílias com renda mensal bruta de R$ 2.400,01 a R$ 4.400,00 têm direito a um subsídio de até R$ 29 mil.

Grupo 3

As famílias com renda mensal bruta de R$ 4.400,01 a R$ 8 mil não têm direito ao subsídio, mas podem contar com as outras vantagens do Minha Casa, Minha Vida.

Composição de renda

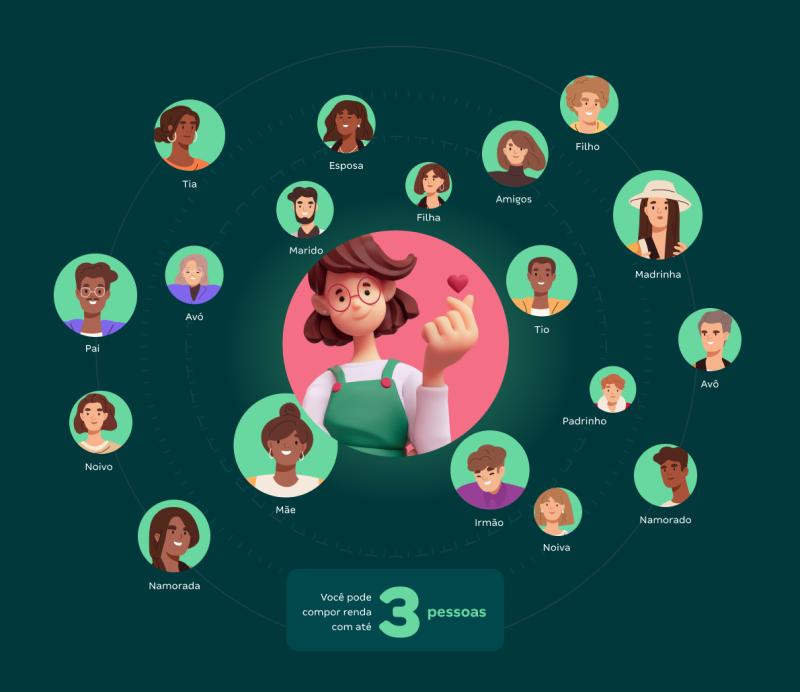

Digamos que você fez as contas e concluiu que não tem renda suficiente para fazer o financiamento do Minha Casa, Minha Vida, uma vez que a parcela mensal do financiamento não pode ser maior que 30% dos seus rendimentos. Mas calma, tem solução para isso: a chamada composição de renda!

A composição de renda permite somar sua renda bruta mensal, isto é, tudo o que você recebe por mês com o que até mais duas pessoas do seu relacionamento recebem. Assim, você pode convidar pai, mãe, esposa ou marido, filhos, avós, tios, primos, sobrinhos, noivo ou noiva, namorado ou namorada, madrinha, padrinho, madrasta, padrasto e demais familiares para somar a renda bruta mensal com você e assim não só aumentar suas chances de ser aprovado no financiamento como até mesmo conseguir financiar um imóvel com valor mais alto.

Quais as regras para usar a composição de renda?

Quando você dá entrada no financiamento, o banco ou a instituição com que vai fazer seu financiamento avalia se você vai conseguir pagar as parcelas com o passar dos anos. Além disso, só é permitido comprometer até 30% do total dos seus rendimentos brutos mensais. Com isso, se você ganha, por exemplo, R$ 1.500,00 por mês, só poderá pagar parcelas de até R$ 450,00.

Daí a composição de renda. Em primeiro lugar, vamos pensar num exemplo. Se você fosse compor renda com um filho que ganhasse R$ 1.500,00 e um irmão que recebesse R$ 2 mil, o total da renda bruta mensal familiar seria R$ 5 mil e vocês juntos poderiam financiar um imóvel com parcelas mensais de até R$1.500,00.

Mas nesse caso, o importante é lembrar que todas as pessoas que vão compor renda com você também serão responsáveis pelo pagamento das parcelas, assim como pelas decisões que vocês tomarem sobre a casa ou o apartamento comprado. Então, faça a composição de renda apenas com pessoas de confiança e compromissadas com o pagamento. Caso contrário, você pode não conseguir pagar o financiamento e seu nome ficar negativado ou, pior ainda, você pode perder o imóvel.

Quais os documentos para usar a composição de renda?

Para a composição de renda, o banco ou a construtora exigem que:

- A análise de risco seja feita para todas as pessoas que participarem do financiamento com você. Por isso, todas devem estar em dia com as contas;

- O imóvel precisa estar localizado na cidade onde todos os envolvidos na composição de renda moram ou trabalham há pelo menos um ano;

- Todos devem ser brasileiros, maiores de idade e não podem estar registrados em órgãos de proteção ao crédito.

Uso do FGTS

Você sabia que o Fundo de Garantia do Tempo de Serviço, mais conhecido como FGTS, pode ser usado para pagar as parcelas do seu financiamento imobiliário? Pois é! E vamos explicar tudo detalhe por detalhe!

Caso você não tenha dinheiro para dar de entrada na sua casa própria, pode utilizar o valor do seu FGTS para isso.

Outra possibilidade é usar o fundo de garantia para pagar parcelas do financiamento, reduzindo assim o total que você ainda precisa saldar.

Quais as regras para usar o FGTS no Minha Casa, Minha Vida?

Para ter direito ao uso do FGTS no financiamento do Minha Casal, Minha Vida, você precisa atender a estas exigências:

- Ter no mínimo três anos (seguidos ou não) de trabalho com carteira assinada;

- Não ter nenhum outro financiamento imobiliário no Sistema Financeiro de Habitação, o SFH;

- Não ter imóvel registrado em seu nome, seja na cidade onde você mora ou trabalha;

- Ser o titular do imóvel que deseja adquirir.

Se for autônomo, você precisará apresentar ainda uma declaração do órgão gestor ou comprovante de sindicato.

Como comprar uma casa em condomínio pelo Minha Casa, Minha Vida

Se você viu que se encaixa nas regras do Minha Casa, Minha Vida e deseja fazer o financiamento, saiba que ele pode ser um grande aliado para ajudar você a economizar e sair do aluguel! Com o financiamento imobiliário, você pode começar a morar na sua casa sem precisar pagar tudo de uma vez. Afinal, o prazo para pagamento é estendido, podendo durar até 35 anos, mas o prazo para entrar no imóvel é imediato.

Os requisitos do financiamento são: ser brasileiro, ter 18 anos ou mais, se encaixar em um dos grupos de renda do MCMV, não ter imóvel próprio e nunca ter participado de outro programa habitacional do governo.

Para participar do financiamento do Minha Casa, Minha Vida, você precisa separar toda a documentação exigida e aguardar a análise que o banco ou construtora irão fazer. E qual o primeiro passo para dar início a esse processo? Falar com a gente, é claro!

A Alea acredita que a conquista da casa própria está ao seu alcance e, por isso, facilita todo o processo para você. Como parceira do Minha Casa, Minha Vida, a Alea está pronta a oferecer a você todas as vantagens que mostramos neste conteúdo. Que tal saber um pouco mais sobre como podemos ajudar você?

Conheça a Alea

A Alea nasceu com o propósito de proporcionar para você a oportunidade de morar em um condomínio de casas com segurança, conforto e qualidade de vida. Todos os residenciais priorizam um grande contato com a natureza e oferecem a liberdade de viver em espaços amplos, abertos e ao ar livre.

São casas não geminadas e sem muros, em condomínios fechados que contam com projetos arquitetônicos e de paisagismo focados no seu bem-estar. Além de uma nova forma de morar, a Alea se diferencia pelo alto padrão e tecnologia, pois adota um método construtivo internacionalmente reconhecido, o wood frame. Todas as casas têm paredes com oito camadas, que entregam resistência, durabilidade, conforto térmico e acústico.

Aquele seu sonho de morar em um condomínio de casas agora pode se tornar realidade. A Alea é uma das grandes parceiras do Minha Casa, Minha Vida. Por esse motivo, você pode usar todas as vantagens e benefícios do programa no financiamento da sua casa. Aproveite e venha escolher a sua!