Criado em 2009 com o objetivo de levar moradia própria aos brasileiros, o Minha Casa Minha Vida (MCMV) foi um dos programas mais importantes do Brasil. No ano de 2020, ele foi substituído pelo financiamento Casa Verde e Amarela, que tem a mesma missão, mas trazendo melhorias nas faixas de renda e taxas de juros.

Mas, nos últimos dias, o Governo Federal fez uma atualização nos grupos de renda do programa, especialmente na faixa 1, que agora vai permitir que mais famílias tenham direito ao subsídio e outras facilidades do financiamento.

Para entender todos os detalhes sobre essa mudança e se você terá direito aos benefícios do programa, confira o artigo que preparamos no blog Alea!

Está sem tempo para ler agora? Então, ouça este conteúdo que está dividido em 3 partes para você! Aproveite a primeira aqui e, depois, confira as próximas no decorrer do artigo! Para ouvir é só clicar no play!

Está sem tempo para ler agora? Então, ouça este conteúdo que está dividido em 3 partes para você! Aproveite a primeira aqui e, depois, confira as próximas no decorrer do artigo! Para ouvir é só clicar no play!

Para começo de conversa, o financiamento Casa Verde e Amarela, assim como o Minha Casa Minha Vida, tem como função promover o aumento de moradias populares no Brasil por meio de seus benefícios, como o subsídio habitacional, a composição de renda, uso do FGTS e as menores taxas de juros do mercado.

Em resumo, as principais diferenças entre o Casa Verde e Amarela e o Minha Casa Minha Vida estão nas faixas de renda e nas taxas de juros. Por exemplo, os grupos de renda foram reduzidos de quatro para três, mas abrangem mais pessoas, especialmente com a alteração feita recentemente pelo Governo Federal. Além disso, os juros também são menores do que os do MCMV.

Só para ilustrar, a meta do Governo é vender cerca de 1,6 milhões de imóveis pelo Casa Verde e Amarela para pessoas com baixa renda em todo o Brasil. Mas, para poder participar do financiamento, é necessário estar incluso em uma das faixas de renda. Saiba mais a seguir!

O que é um grupo de renda?

Grupo de renda, também conhecido como de faixa de renda, é a classificação de renda do financiamento Casa Verde e Amarela. São esses grupos que vão definir quem vai ter direito aos benefícios do programa, como o subsídio e as baixas taxas de juros.

No Casa Verde e Amarela, todas as faixas possuem taxas de juros menores em comparação com o mercado imobiliário, afinal, essa mudança aconteceu na transição entre o Minha Casa Minha Vida e o Casa Verde e Amarela. No entanto, apenas o grupo 1 e o grupo 2 tem direito ao subsídio habitacional, por serem considerados os grupos de baixa renda.

Para resumir, renda mensal bruta é o valor que representa o quanto uma pessoa ganha por mês. Por exemplo, se o seu salário for de R$ 1.500,00 por mês, ele representa toda a sua renda mensal. Neste caso, também é possível que a sua renda mensal bruta seja composta pelo seu salário e outros tipos de rendimentos, como uma renda extra ou benefícios da aposentadoria.

Com isso, para participar do programa Casa Verde e Amarela (PCVA), você precisa informar o valor total que recebe por mês para se encaixar em um dos grupos de renda e descobrir se terá direito ao subsídio, se irá precisar compor renda, entre outros.

Quem pode participar do financiamento Casa Verde e Amarela?

Além de fazer parte de um dos grupos de renda do programa, quem quiser participar do financiamento Casa Verde e Amarela precisa seguir algumas regras:

- Ser brasileiro ou naturalizado no país;

- Ter acima de 18 anos de idade;

- Não ter imóvel no nome;

- Nunca ter participado de outro programa habitacional do Governo anteriormente;

- Não estar no Cadastro Nacional de Mutuários (CADMUT).

Como conseguir o financiamento Casa Verde e Amarela?

Para adquirir um imóvel pelo Casa Verde e Amarela, o primeiro passo é seguir os requisitos que nós mostramos anteriormente. Se você segue todos eles, a próxima etapa é encontrar uma casa ou apartamento que seja vendido pelo programa.

Em seguida, se você fizer parte do grupo de renda 1, deve procurar a prefeitura da cidade em que mora para fazer a sua inscrição no Casa Verde e Amarela. Agora, se você faz parte das outras rendas, pode participar do programa com a ajuda de construtoras parceiras, como a Alea, onde a sua conquista pode ser mais fácil e aonde você vai encontrar todos os benefícios do financiamento Casa Verde e Amarela.

Ainda mais, você pode participar do programa com a ajuda de instituições financeiras que sejam financiadas pela Caixa Econômica Federal. Para isso, basta escolher um banco, e ao solicitar a inscrição no PCVA, essa empresa irá fazer uma análise de crédito, que vai definir se o saldo estará liberado ou não.

Acima de tudo, a análise de crédito é uma das etapas mais importantes do financiamento imobiliário, afinal, é nela que você pode ser reprovado. Para evitar que isso aconteça, é sempre importante estar com as contas pagas em dia, evitando a negativação do CPF e o nome sujo.

Se a análise for aprovada, banco vai liberar o crédito imobiliário e você vai poder assinar o contrato de compra do tão sonhado imóvel próprio!

Quais são os grupos de renda do Casa Verde e Amarela?

Em primeiro lugar, os grupos de renda do financiamento Casa Verde e Amarela são as faixas que indicam os requisitos para poder participar do programa. Além disso, esses grupos contam com os benefícios do Casa Verde e Amarela, como as baixas taxas de juros.

Antes de mais nada, para saber quais são as faixas de renda do Casa Verde e Amarela e as vantagens que cada uma delas tem direito, entenda melhor sobre a mudança mais recente do programa.

Mudança nos grupos de renda do financiamento Casa Verde e Amarela

No dia 12 de abril de 2022, o Governo Federal definiu um novo teto para o valor da renda mensal bruta do grupo 1 e 2 do Casa Verde e Amarela, seguindo a Instrução Normativa nº 7, de 22 de março de 2022. Para resumir, anteriormente o grupo 1 atendia a faixa de renda de até R$ 2.000,00, enquanto o grupo 2 atendia de R$ 2.000,01 até R$ 4.000. Entretanto, com a alteração no valor, a renda mínima é de R$ 2.400,00.

Portanto, os grupos de renda do Casa Verde e Amarela ficaram da seguinte forma:

Grupo 1

No grupo 1, estão as famílias com renda mensal bruta de até R$ 2.400. Neste grupo, as taxas de juros são as menores de todo o mercado. Além disso, essa faixa também é beneficiada com o maior valor de subsídio.

Grupo 2

No segundo grupo, estão todas as pessoas com renda mensal bruta de até R$ 2.400,01 a R$ 4.400. Assim como no grupo anterior, o grupo 2 também possui um bom valor de subsídio e taxas de juros menores.

Grupo 3

Por fim, o terceiro e último grupo abrange famílias com renda mensal bruta de até R$ 4.400,01 a R$ 8.000. Porém, pessoas que estão inclusas nessa faixa não tem direito ao subsídio, já que esse benefício é focado em ajudar famílias de baixa renda. No entanto, as taxas de juros também são atrativas.

Confira agora o segundo áudio do conteúdo! Assim, ao terminar de ouvir, aproveite o último trecho mais abaixo desta página!

O que muda com a alteração no grupo de renda 1 do Casa Verde e Amarela?

A mudança é uma grande vantagem para famílias que antes participavam do grupo 2, e agora migram para o primeiro grupo. Em outras palavras, essas pessoas terão direito a um valor maior de subsídio e as menores taxas de juros do mercado.

A seguir, confira os valores atualizados dos benefícios do Casa Verde e Amarela com a mudança nos grupos.

Subsídio do financiamento Casa Verde e Amarela

O subsídio do Governo no financiamento Casa Verde e Amarela é a maior vantagem do programa. Em outras palavras, o subsídio é um desconto no valor total do financiamento, oferecendo muitas possibilidades para as famílias que conseguirem o benefício. Por exemplo: digamos que a casa que você quer comprar tenha um preço de R$ 200 mil, e você consiga um subsídio habitacional de R$ 20 mil. Logo, o custo que você vai ter será de R$ 180 mil.

De modo geral, o objetivo desse desconto é facilitar a compra do imóvel próprio. Sabendo disso, o subsídio pode ser usado de muitas formas, como:

- Para facilitar o valor das parcelas;

- Aumentar o prazo do financiamento;

- Reduzir os juros;

- Abater parte do imóvel.

Ademais, outro ponto importante é que o subsídio não precisa ser quitado ou devolvido ao governo, já que é uma facilidade para quem faz parte dos grupos contemplados. Ademais, as regras para ter direito ao subsídio também incluem:

- A região onde você quer morar;

- O preço do imóvel.

Finalmente, confira a seguir se a sua renda pode ter direito a esse benefício:

Grupo 1

Para o primeiro grupo, que contempla famílias com renda mensal bruta de até R$ 2.400,00, o valor máximo de subsídio é de até R$ 47.500,00.

Grupo 2

O segundo grupo, que inclui pessoas com renda mensal bruta de R$ 2.400,01 até R$ 4.400,00, possui um valor de subsídio de até R$ 29.000,00.

Grupo 3

O último grupo de renda do Casa Verde e Amarela, de R$ 4.400,01 até R$ 8.000,00, não é elegível para o subsídio.

Ou seja, para conseguir o subsídio habitacional do Governo Federal, quanto menor for a sua renda, as chances são maiores. Dessa forma, você poderá usar o subsídio para deixar o preço das parcelas do financiamento mais baratas. No entanto, esse desconto não pode ser usado para quitar a entrada, que deverá ser paga à vista. Com isso, você vai precisar ter cerca de 20% do preço do imóvel em mãos.

Taxas de juros do Casa Verde e Amarela

Um dos principais benefícios do Casa Verde e Amarela também são as baixas taxas de juros. Para esclarecer, o valor da taxa varia de acordo com três pontos:

- O grupo de renda em que você se encaixa;

- A região onde o imóvel está localizado;

- Se você é cotista ou não do FGTS.

Além disso, as taxas de juros do Casa Verde e Amarela são menores no Norte e Nordeste do Brasil. Como essas localizações representam o maior déficit habitacional do país, as taxas não poderiam ser as mesmas que as das regiões Sul, Sudeste e Centro-Oeste. Por isso, os juros são os menores, e quem deseja ter uma casa ou apartamento nesses locais, vai poder contar com esse grande benefício do programa.

Confira, a seguir, o valor das taxas para cada grupo e cada região do Brasil.

Grupo 1

- Região Sul, Sudeste e Centro-Oeste

Cotista: 4,50% a 4,75%

Não cotista: 5,00% a 5,25%

- Região Norte e Nordeste

Cotista: 4,25% a 4,50%

Não cotista: 4,75% a 5,00%

Grupo 2

- Região Sul, Sudeste e Centro-Oeste

Cotista: 5,00% a 6,50%

Não cotista: 5,50% a 7,00%

- Região Norte e Nordeste

Cotista: 4,75% a 6,50%

Não cotista: 5,25% a 7,00%

Grupo 3

- Região Sul, Sudeste e Centro-Oeste

Cotista: 7,66%

Não cotista: 8,16%

- Região Norte e Nordeste

Cotista: 7,66%

Não cotista: 8,16%

Nesse sentido, quem antes fazia parte da faixa de renda 2, agora passa a participar do primeiro grupo, tendo acesso as menores taxas do mercado. Mais ainda, quem é cotista do FGTS, ou seja, trabalhou por pelo menos três anos sob essa condição, e quem mora em algum estado da região Norte e Nordeste do Brasil, vai pagar juros menores ainda.

As vantagens do Casa Verde e Amarela também mudaram?

De modo geral, as vantagens do programa continuam com as mesmas condições e facilidades. No entanto, no dia 2 de fevereiro de 2022, o subsídio dado pelo Governo Federal para famílias de baixa renda, recebeu um aumento no valor máximo para compra e construção de imóveis realizadas pelo programa Casa Verde e Amarela, de acordo com o decreto nº 10.976.

A normativa informa que o subsídio habitacional aumentou de R$ 110 mil para R$ 130 mil em áreas urbanas, e de R$ 45 mil para R$ 55 mil em áreas rurais. Sobretudo, o objetivo do Governo Federal com esse reajuste foi acompanhar o aumento de custos da construção civil.

Apesar disso, os valores de subsídio para os grupos de renda não foram alterados. Em outras palavras, quem está no grupo 1 e 2 do programa continua recebendo o teto máximo de subsídio disponível atualmente.

Quais são os outros benefícios do financiamento Casa Verde e Amarela?

Depois de entender o que mudou em algumas vantagens do programa, como as taxas de juros e o subsídio, você também deve saber que o Casa Verde e Amarela possui outras facilidades. A seguir, confira quais são os benefícios que facilitam a conquista da casa própria!

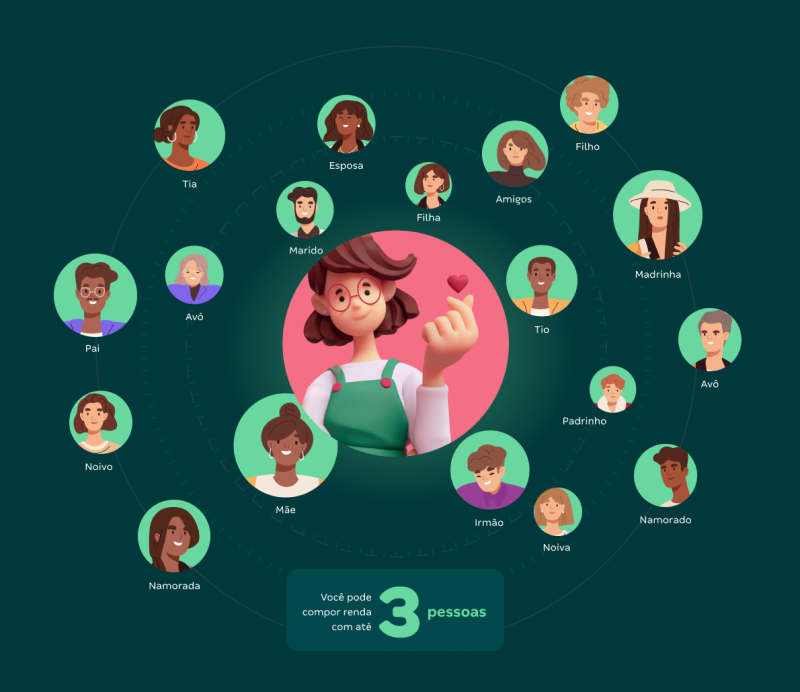

Composição de renda

Os grupos de renda do Casa Verde e Amarela são fundamentais para definir quem pode ou não participar do programa. Mas, se a sua renda não for suficiente para nenhuma das faixas, nem tudo está perdido: é aí que entra a composição de renda!

Para aumentar as suas chances de aprovação no financiamento, a composição de renda permite que você some o seu salário com os ganhos de outras pessoas, como quem mora com você ou até mesmo amigos mais próximos, que queiram compartilhar essa conquista.

Ou seja, você pode compor renda com:

- Pais, madrasta e padrasto;

- Cônjuge, namorados ou noivos;

- Filhos e enteados;

- Irmãos, primos e amigos;

- Avós, familiares e outras pessoas do seu convívio.

Legal, né? Entretanto, para ter direito ao benefício da composição de renda, você e os participantes devem seguir algumas regras, como:

- Passar pela análise de crédito, etapa na qual o banco responsável pelo financiamento avalia o perfil financeiro de cada comprador;

- Escolher um imóvel localizado na mesma cidade em que você mora ou trabalha, há pelo menos um ano;

- Os participantes não podem ter restrições de crédito, como nome sujo e CPF negativado.

Ainda mais, cada pessoa que participar da composição de renda junto com você será responsável pelo pagamento das parcelas. Ou seja, é fundamental escolher pessoas que queiram realizar esse sonho tanto quanto você.

Esta é a última parte deste conteúdo em áudio! Ouça agora!

Uso do FGTS

O saldo do FGTS também pode servir como um grande aliado na hora de diminuir o custo da parcela do financiamento. Afinal, o valor pode ser usado para pagar a entrada, que normalmente é a principal dificuldade de famílias de baixa renda, que precisa ser paga à vista.

Além de diminuir o preço que você vai precisar pagar por mês, a quantia do FGTS pode ser usada na amortização ou liquidação do saldo devedor. Todavia, assim como para o subsídio e composição de renda, também é necessário preencher certos requisitos para usar o seu saldo. Em seguida, confira mais detalhes.

Para o comprador

- Ter pelo menos três anos de carteira assinada sob regime FGTS. Ainda mais, esses três anos podem ser consecutivos ou não, na mesma empresa ou em empresas diferentes;

- Não ter um financiamento ativo no Sistema Financeiro de Habitação (SFH). Neste caso, o FGTS não é aceito no SFH;

- Não possuir imóvel registrado no nome na cidade em que mora ou trabalha.

Para o imóvel

- O imóvel deve ser residencial e urbano, ou seja, não pode estar localizado em área rural ou ser de uso comercial;

- A finalidade da casa ou apartamento deve ser apenas a moradia do comprador, e não aluguel;

- A propriedade pode ser usada ou nova;

- O imóvel deve estar matriculado no Registro de Imóveis e não pode apresentar qualquer impedimento à sua comercialização;

- O empreendimento de interesse não pode ter sido financiado com o FGTS há pelo menos três anos anteriores;

- A propriedade precisará ser avaliada em vistoria com um agente da Caixa Econômica Federal, atestando a finalidade de uso do imóvel e as condições de habitação, para só após essa avaliação, liberar a casa ou apartamento para o comprador.

Quais são os documentos necessários para participar do programa?

Depois de entender a mudança nos grupos do Casa Verde e Amarela, quais são os benefícios e se você pode participar, é necessário conhecer os principais documentos que você deve apresentar para comprovar sua aptidão para o programa.

Em resumo, esses documentos têm o objetivo de afirmar que você pode se inscrever no Casa Verde e Amarela. Ou seja, é essencial entregar os papéis corretos para evitar que o seu financiamento seja reprovado. Mas afinal, quais são esses documentos? Confira a seguir:

- Documentos pessoais: Registro Geral (RG) ou Carteira Nacional de Habilitação (CNH) com Cadastro de Pessoa Física (CPF);

- Comprovantes de Estado Civil: Certidão de Nascimento (solteiros) e Casamento (casados). Todavia, para quem está divorciado, é necessário apresentar a Certidão de Casamento Averbada com divórcio ou Contrato de União Estável;

- Título de Eleitor;

- Carteira de Trabalho;

- Comprovante de residência atualizado;

- Comprovantes de renda;

- Certidões de Nascimento e CPF dos filhos menores de 18 anos.

Para usar o saldo do FGTS

Para aproveitar o benefício do saque do FGTS, além dos documentos citados anteriormente, você também deve adicionar a lista o extrato de contas vinculadas ao FGTS.

Usando a composição de renda

Já no caso da composição de renda, lembre-se de apresentar qualquer comprovante de renda que confirme o valor dos seus rendimentos mensais, e neste caso, os documentos dos demais participantes. Entretanto, a forma de comprovar renda muda de autônomo para trabalhador com carteira assinada:

CLT

- Apresentar o holerite, que é o documento responsável por mostrar o valor do seu salário e benefícios. Normalmente, as empresas credoras (responsáveis pelo empréstimo) pedem os três últimos holerites.

Autônomo

- Extrato da conta corrente bancária, com movimentação recente;

- Declaração do Imposto de Renda, se possuir;

- Pró-Labore.

Vale ressaltar que você, como autônomo, não precisa apresentar todos os documentos citados acima, apenas um deles já é o suficiente para dar início ao financiamento imobiliário com o programa Casa Verde e Amarela.

Vale a pena comprar uma casa pelo financiamento Casa Verde e Amarela em 2022?

Quando falamos no financiamento Casa Verde e Amarela, os principais pontos são os valores das taxas de juros, do subsídio, a região em que você mora e também a faixa de renda em que você está incluso no programa.

Por exemplo, financiar uma casa pelo programa morando na região Norte e Nordeste é uma excelente escolha. Já que, esses estados contam com as menores taxas de juros do país, quando comparados com as regiões Sudeste, Sul e Centro-Oeste.

Além disso, com a mudança dos grupos de renda, quem possui renda de até R$ 2.400 tem uma ótima oportunidade de comprar uma casa própria. Isso porque, você vai poder contar com benefícios que antes não estavam disponíveis para esse grupo de renda, como o subsídio e taxas de juros menores. Em resumo, você deve avaliar os pontos citados anteriormente para poder tomar essa decisão com calma e segurança.

É possível comprar uma casa em condomínio pela Alea através do programa Casa Verde e Amarela?

Sem sombra de dúvidas, você pode aproveitar os benefícios do programa para comprar a sua casa em condomínio fechado com a ajuda da Alea! Melhor ainda, se a sua renda familiar é de até R$ 2.400, você já faz parte do grupo 1, tendo direito as menores taxas de juros do financiamento e a um valor de subsídio de até R$ 47.500,00!

Por ser uma grande parceira do financiamento Casa Verde e Amarela, ao comprar a sua casa com a Alea, você poderá compor renda com seus familiares e amigos, usar o saldo do FGTS para amenizar o custo das parcelas. Além disso, ter direito aos demais benefícios, facilitando a conquista da sua casa própria.

Então, se você quer tirar esse sonho do papel, o primeiro passo é falar com a gente! Para mais posts como esse, continue sempre de olho em nosso blog. Até a próxima!

Conheça a Alea

A Alea nasceu com o propósito de proporcionar para você a oportunidade de morar em um condomínio de casas com segurança, conforto e qualidade de vida. Todos os residenciais priorizam um grande contato com a natureza e oferecem a liberdade de viver em espaços amplos, abertos e ao ar livre.

São casas não geminadas e sem muros, em condomínios fechados que contam com projetos arquitetônicos e de paisagismo, focados no seu bem estar.

Além de uma nova forma de morar, a Alea se diferencia pelo alto padrão e tecnologia, pois possui um método construtivo internacionalmente reconhecido, o wood frame. Todas as casas possuem paredes com 8 camadas, que entregam resistência, durabilidade, conforto térmico e acústico.

Aquele seu sonho de morar em um condomínio de casas agora pode se tornar realidade. A Alea é uma das grandes parceiras do Casa Verde e Amarela, por esse motivo, você pode usar todas as vantagens e benefícios do programa no financiamento da sua casa. Vem escolher a sua!