Uma das partes mais importantes na hora de fazer um financiamento é a separação e envio de documentos. Porém, muitas pessoas encontram obstáculos nessa etapa, seja pela falta de algum papel ou de problemas com o envio. Afinal, como organizar os documentos para financiamento imobiliário da melhor forma?

Se você está buscando pela resposta dessa pergunta, veio ao lugar certo! Vamos te ensinar as principais dicas para organizar corretamente os documentos, explicar a importância deles e chegar mais perto da conquista da casa própria. Continue a leitura!

Como funciona o financiamento imobiliário?

Conforto, segurança, tranquilidade. Esses são apenas alguns termos que representam a compra do imóvel próprio. Entretanto, a grande dificuldade dos brasileiros na hora de conquistar a sua casa é em relação ao valor das parcelas, e o impedimento de realizar esse sonho. É aí que entra o financiamento.

O financiamento imobiliário é um empréstimo no qual você pode pagar parcelas da sua casa e se mudar imediatamente. Além disso, alguns sistemas de financiamento permitem que você pague taxas de juros menores e tenha prazos mais longos, de até 35 anos, por exemplo.

Para dar início ao financiamento, você precisa procurar uma instituição financeira ou um banco e apresentar os documentos exigidos. A partir disso, eles irão analisar o seu perfil, verificar se você possui alguma pendência, sua renda e principalmente, quanto você pode pagar por mês. Com o financiamento aprovado, a empresa passa a arcar com o valor e as parcelas são geradas para que você pague ao longo do prazo.

Qual a importância dos documentos para financiamento?

O financiamento é uma linha de crédito que facilita ainda mais a conquista da casa própria. Por isso, é de extrema importância que os documentos de quem deseja adquirir um novo imóvel estejam em dia e sejam apresentados da forma correta. Com isso, a empresa que irá pagar o valor da sua casa precisa ter a garantia de que, no futuro, você poderá retornar o dinheiro de volta. Por fim, também é fundamental ter em mãos os documentos necessários pois a sua situação financeira pode mudar ao longo dos anos, e eles representam uma visão geral do que pode ou não acontecer.

Como solicitar um financiamento imobiliário?

Para solicitar um financiamento imobiliário, você precisa se encaixar em alguns requisitos desse tipo de incentivo, como:

- Ter mais de 18 anos de idade;

- Não ter o nome registrado em órgãos de proteção ao crédito, como o SPC e o Serasa;

- Comprovar que com a sua renda é possível pagar o financiamento pelo tempo determinado;

- O valor da parcela não poderá comprometer mais do que 30% da sua renda familiar;

- Comprovar que está em dia com o sistema judiciário através da documentação.

Além disso, também existem regras para solicitar o financiamento por parte do imóvel, que são:

- Não financiar mais do que 80% do preço total da casa;

- O valor do empreendimento não pode ultrapassar R$ 1,5 milhão. Você deve verificar o estado em o imóvel está localizado para descobrir quanto ele custa;

- A casa precisa ser residencial e urbana e estar registrada no Cartório de Imóveis;

- A localização deve ser na cidade em que o contratante mora ou trabalha há pelo menos 1 ano;

- O interessado não pode ter utilizado o FGTS em outro financiamento imobiliário por, no mínimo, 3 anos.

A documentação é uma etapa essencial para solicitar um financiamento de imóveis. Por isso, ela merece uma atenção especial, principalmente na hora de saber quais documentos enviar para a análise.

Quais são os documentos para financiamento de imóveis?

Em primeiro lugar, saiba que os documentos que as empresas pedem podem variar de uma instituição para a outra, assim como o modelo de financiamento escolhido. Sabendo disso, confira os documentos mais comuns exigidos na solicitação do empréstimo:

Documento de identidade

Não somente para o financiamento mas também para qualquer processo legal, você deve apresentar seu documento de identidade. São aceitos: RG, CNH, documentos profissionais, como a carteirinha da OAB, CRM e CREA, por exemplo.

Comprovante de endereço

Para comprovar aonde você mora, é possível entregar a conta de água, luz, telefone e até mesmo uma correspondência bancária em seu nome. Vale ressaltar que o comprovante de endereço deve ser o mais recente possível.

Certidão de estado civil

Também é importante que a empresa credora saiba se você está solteiro ou casado. Para isso, apresente sua certidão de nascimento ou a de casamento, respectivamente.

Carteira de Trabalho

Se você é um trabalhador assalariado, deve levar a sua Carteira de Trabalho em conjunto com os demais documentos que vamos apresentar nesse tópico. É importante realizar cópias das duas primeiras páginas (contendo a sua foto e assinatura), folha de classificação, número do PIS, contratos de trabalho anteriores e também a página do último registro.

Extrato do FGTS

Você também pode utilizar o saldo do seu Fundo de Garantia do Tempo de Serviço (FGTS) para pagar as parcelas do financiamento futuramente. Para isso, leve o extrato original e atualizado. Você consegue o seu FGTS em uma agência da Caixa Econômica Federal ou pelo site.

Certidão conjunta de débitos referentes aos tributos federais

No site da Receita Federal, você encontra o documento que mostra se existem débitos ou pendências financeiras cadastradas no seu nome.

Declaração do Imposto de Renda (IR)

Esse documento deve ser entregue por pessoas que declaram a sua renda. Assim, você deve apresentar o documento completo e atualizado (do último período) do IR, contendo folha de rosto e recibo de entrega.

Comprovante de renda

Para concluir, o comprovante de renda tem como função assegurar que você irá conseguir sustentar o pagamento das parcelas do financiamento. Além de tudo, ele também serve para definir a quantia de crédito que você receberá. Como as prestações não podem ultrapassar 30% da renda familiar, uma alternativa é somar as rendas de todas as pessoas que moram sob o mesmo endereço para aumentar as chances de aprovação do financiamento.

Dessa forma, lembre-se que a sua documentação poderá ser diferente, dependendo do regime trabalhista no qual você se encaixa. Em outras palavras, você vai precisar apresentar um tipo de documento se for CLT e outro tipo se for autônomo.

Trabalhador com carteira assinada

Você pode apresentar o seu holerite, que nada mais é do que um documento emitido pela empresa na qual você trabalha para informar seus ganhos. Geralmente, as financiadoras costumam pedir os três últimos holerites, para que assim, o banco possa analisar se a sua renda possui mudanças que possam interferir no financiamento.

Trabalhador autônomo

Já para autônomos, extratos da conta bancária, a própria Declaração do IR e o Pró-Labore podem comprovar a sua renda.

Como saber se os documentos para financiamento estão corretos?

Depois de separar todos os documentos, é preciso ficar de olho na validade de cada um. Se eles estiverem próximos do prazo, você deve realizar a substituição antes de dar entrada no financiamento.

Em seguida, é importante que você saiba que eles devem estar sempre em bom estado. Por outro lado, alguns documentos precisam de atualização conforme o tempo for passando, como o comprovante de endereço e holerite, por exemplo. Não deixe de atualizá-los para garantir que todo o processo irá acontecer da forma correta.

Quais são os documentos para financiamento do programa Casa Verde e Amarela?

O Casa Verde e Amarela é uma atualização do Minha Casa Minha Vida, mas com mais benefícios para a população de baixa renda. Para esclarecer, o programa tem como missão levar a casa própria ao alcance de famílias brasileiras. Na mesma linha, os documentos que precisam ser apresentados para dar o primeiro passo são os mesmos que já foram citados anteriormente.

O programa é baseado em grupos de renda, e com a sua mudança trouxe novidades, como por exemplo taxas de juros menores para as regiões Norte e Nordeste. Outros documentos que podem ser solicitados são o título de eleitor, número do NIS e Cadastro Único.

Além de possuir taxas de juros menores, o Casa Verde e Amarela também conta com benefícios como o subsídio, a composição de renda, uso do FGTS nas parcelas, prazo longo para pagamento e muito mais.

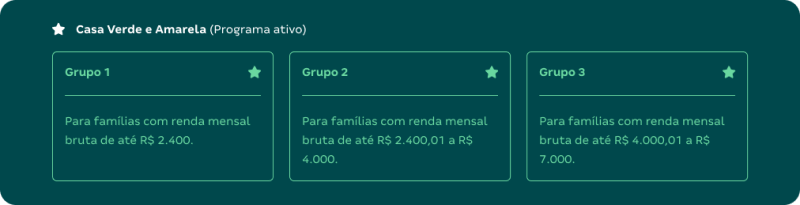

Quais são as faixas de renda do programa?

Grupo 1

Famílias com renda de até R$2.400.

Grupo 2

Famílias com renda de R$2.400,01 até R$4.000.

Grupo 3

Famílias com renda de R$4.000,01 a R$7.000.

Essas faixas, diferentes do Minha Casa Minha Vida, foram remodeladas para deixar o projeto mais acessível. Por fim, é preciso se encaixar em um dos grupos para participar do programa.

Como participar do Casa Verde e Amarela?

Se o financiamento que você deseja fazer é o Casa Verde e Amarela, então você precisa seguir alguns critérios para participar. É necessário ser maior de idade, brasileiro ou naturalizado no país, se encaixar em uma das faixas de renda do programa, não possuir outro imóvel no nome e nunca ter participado de um financiamento de imóveis relacionado ao Governo Federal.

Você atende a todos os requisitos do Casa Verde e Amarela? Então use as faixas de renda do programa para saber o passo a passo de como se inscrever. Dessa forma, o primeiro grupo deve procurar a prefeitura da cidade para fazer o seu cadastro. Já os demais grupos podem falar diretamente com as empresas credoras, como o banco ou construtora do seu interesse.

Como organizar os documentos para financiamento de forma adequada?

Agora que você já sabe quais documentos precisa ter em mãos para conquistar a sua casa, vamos te dar algumas dicas que vão te ajudar com as fotos da documentação. Primeiramente, é importante destacar que muitos processos de análise por construtoras podem ser feitos digitalmente, principalmente após a pandemia. Com isso, você deve se preparar para fazer o envio de documentos online.

Você pode estar se perguntando: isso é seguro? Em primeiro lugar, a documentação é usada apenas para a aprovação de crédito com a Caixa. Em outras palavras, os seus dados são sigilosos e contam com a criptografia de dados, que significa que eles não serão compartilhados com mais ninguém.

Na mesma linha, existem alguns passos que você deve seguir para evitar qualquer erro na sua análise e também atrasos no processo:

Aprenda a fotografar seus documentos corretamente

Para comprovar que você é o titular do documento, você vai precisar tirar uma foto dele em boas condições. Dessa forma, o primeiro passo é removê-lo de dentro do plástico, colocar ele em algum apoio, como por exemplo uma mesa e fotografá-lo.

Para tirar uma boa foto, desligue o flash e tente enquadrar ao máximo o documento na câmera. Por outro lado, a mesa e nenhum outro elemento precisam aparecer. Nesse sentido, uma boa dica é pesquisar por sites ou aplicativos que fotografem documentos. Normalmente, eles mostram uma moldura e fazem com que a foto fique adequada para o envio. Você precisa apenas enquadrar a moldura e pronto. E por fim, não se esqueça de fotografar a frente e o verso. Ambos são importantes para seguir com a sua análise para o financiamento.

Antes de enviar a foto, sempre confira se ela saiu tremida ou borrada, pois fotos assim não serão aceitas. O mais importante é saber que o documento deve estar bem legível.

Saiba mais sobre as taxas de documentos para financiamento

Para fazer um financiamento de imóveis, além de entregar a documentação adequada, também é preciso se informar à respeito de taxas que precisam ser pagas. Porém, algumas não são obrigatórias, e certas construtoras até mesmo se responsabilizam pelo pagamento delas. Assim, saiba quais são as principais taxas de documentos para financiamento:

- Imposto sobre Transmissão de Bens Imóveis (ITBI);

- Registro de Compra em Cartório;

- Escritura pública.

Imposto sobre Transmissão de Bens Imóveis

O ITBI é uma taxa que fica por conta do comprador do imóvel, já que ela tem como função cobrar um valor referente a transferência do empreendimento. Logo, levando em conta o preço da casa e um percentual, o ITBI custa em torno de até 5% do valor da venda. Por fim, essa taxa deverá ser paga antes da transmissão da propriedade, no Cartório de Registro de Imóveis do local aonde você mora.

Registro de Compra em Cartório

Já o Registro de Compra em Cartório é responsável pela transferência da posse do imóvel do vendedor para o comprador, sendo assim uma documentação necessária para o financiamento imobiliário. Entretanto, o valor dessa taxa pode mudar, de acordo com o estado em que o imóvel está localizado e o preço dele. Entretanto, quem optar pelo financiamento diretamente com o banco não precisa emitir o documento, já que a validação conta com o próprio contrato de compromisso.

Escritura pública

Todo imóvel que for negociado entre duas pessoas, sejam elas físicas ou jurídicas, precisa de uma escritura pública. Mas, casas compradas pelo Sistema Financeiro de Habitação não precisam de escritura. Por outro lado, os bancos normalmente costumam cobrar 1% do valor do imóvel para esse documento, que também varia de acordo com o estado.

É importante destacar ainda que, além das taxas já citadas, os bancos também podem solicitar taxas administrativas e certidões negativas de distribuidores judiciais, de protestos e tributos do comprador do imóvel e seu cônjuge, e também dos vendedores e familiares. Ademais, também podem estar incluídos encargos da construtora escolhida, mas você deve sempre consultar a empresa para saber sobre.

Vale lembrar que o custo de todas essas taxas sempre vai depender do valor do imóvel e do estado aonde você mora. Com isso, você pode pagar todas elas no cartório e contar com 50% de desconto, se for a compra da sua primeira casa própria.

Qual é a próxima etapa após a entrega dos documentos para financiamento imobiliário?

Após aprender quais são as taxas e documentos necessários, a importância deles para o financiamento e como enviá-los aos responsáveis, você deve procurar uma agência da Caixa Econômica Federal e solicitar a sua análise de crédito. Essa etapa é de extrema importância, afinal, a Caixa irá verificar se todos os documentos entregues estão corretos e também vai informar qual tipo de crédito é melhor para o seu financiamento. Outro ponto é poder ver juntamente com a CEF a possibilidade do uso do FGTS para diminuir o valor das parcelas. Incrível, né?

Em segundo lugar, um especialista da Caixa irá fazer a análise do imóvel, considerando principalmente o valor e as condições dele. Depois, caso a verificação seja aprovada, a CEF irá pesquisar sobre a documentação enviada. Por fim, se tudo estiver nos conformes, o próximo passo é a aprovação do financiamento, já com o laudo emitido. Assim, será possível ir até o banco e assinar o tão sonhado contrato!

Qual é o prazo para a resposta sobre os documentos para financiamento?

O prazo vai depender muito de como será feito o processo: de quanto tempo ele vai demorar, das condições do comprador e do vendedor, do banco, da prefeitura, cartórios e de todos os envolvidos. No entanto, é comum que as instituições financeiras levem em torno de 40 dias para aprovar o financiamento imobiliário. Mas, também podem existir situações em que o período se estenda, cerca de até três meses, por exemplo.

Essa demora pode acontecer pelo atraso nas entregas dos documentos, já que os órgãos públicos possuem seus próprios prazos que podem não coincidir com os seus. Sabendo disso, uma dica para que o seu financiamento seja aprovado o mais depressa possível é separar um tempo para a organização dos seus documentos. Como resultado, você poderá acelerar algumas etapas para poder ir morar na sua casa própria mais cedo.

E se os meus documentos para financiamento forem recusados?

É possível que exista a chance do seu financiamento ser reprovado. E então, o que fazer nessa situação que atrapalha o processo?

Em primeiro lugar, você deve entender qual foi o motivo da recusa dos documentos que você entregou. É muito comum que os bancos e empresas credoras reprovem o financiamento se encontrarem informações sobre o seu nome estar presente em listas de instituições de proteção ao crédito, como o Serasa e o SPC, por exemplo. Além disso, também são causas estar em débito com a Receita Federal e o INSS.

Durante a análise, o banco também vai avaliar os riscos da liberação de crédito, considerando a possibilidade de você não conseguir arcar com as parcelas do financiamento no futuro. Se ele considerar que a sua capacidade financeira não é apta para concluir o pagamento, você poderá ser reprovado. Mas fique tranquilo, pois se você manter as contas em dia e fazer uma boa organização financeira, vai poder comprar a sua casa própria sem nenhum problema.

É possível, ainda, solicitar outro financiamento, caso o primeiro seja recusado. Agora que você já sabe quais problemas podem te atrapalhar nessa caminhada, é só corrigir eles e aguardar um período de 6 meses até a próxima solicitação.

Viu como a entrega da documentação para financiamento pode ser uma etapa descomplicada, quando feita da forma correta? Ela é muito importante para comprovar para as instituições envolvidas que você pode arcar com os custos do financiamento e poder conquistar a sua casa própria.

E você pode dar início a essa conquista com a ajuda da Alea! Saiba mais sobre a construtora e quais as condições para fazer um financiamento imobiliário com a gente.

Conheça a Alea

A Alea nasceu com o propósito de proporcionar para você a oportunidade de morar em um condomínio de casas com segurança, conforto e qualidade de vida. Todos os residenciais priorizam um grande contato com a natureza e oferecem a liberdade de viver em espaços amplos, abertos e ao ar livre.

São casas não geminadas e sem muros, em condomínios fechados que contam com projetos arquitetônicos e de paisagismo, focados no seu bem estar. Além de uma nova forma de morar, a Alea se diferencia pelo alto padrão e tecnologia, pois possui um método construtivo internacionalmente reconhecido, o wood frame. Todas as casas possuem paredes com 8 camadas, que entregam resistência, durabilidade, conforto térmico e acústico.

Aquele seu sonho de morar em um condomínio de casas agora pode se tornar realidade. A Alea é uma das grandes parceiras do Casa Verde e Amarela, por esse motivo, você pode usar todas as vantagens e benefícios do programa no financiamento da sua casa. Vem escolher a sua!