em sombra de dúvidas, esse tipo de regime trabalhista veio para ficar.

Porém, muitas pessoas que trabalham sob essas condições acham que não podem comprar bens de grande valor, como por exemplo uma casa, que é um dos maiores sonhos de todo brasileiro.

Você é autônomo e quer sair do aluguel? A seguir, aprenda como funciona o financiamento para autônomo e saiba o que você precisa para dar alcançar essa conquista tão importante.

O que é um trabalho autônomo?

Antes de mais nada, toda pessoa que trabalha como autônoma é aquela que não possui vínculo com nenhuma empresa. Em outras palavras, são trabalhadores que prestam serviços ou vendem produtos por conta própria.

Sabendo disso, o trabalho autônomo pode ser representado por diversos profissionais, como vendedores, cabeleireiros, cozinheiros e diaristas, por exemplo. Ainda mais, existem os autônomos que possuem a profissão regulamentada, mas que trabalham por conta própria, como é o caso de psicólogos, médicos, advogados e por aí vai.

Logo, como as regras do trabalho autônomo são diferentes do trabalho com carteira assinada, surgem diversas dúvidas na hora de comprar uma casa. Mas fique tranquilo! Vamos te ajudar a entender melhor.

Como funciona um financiamento imobiliário?

O financiamento é feito através de um contrato entre o cliente e uma empresa de crédito, que é a grande responsável pelo pagamento. Geralmente, essa instituição é um banco ou uma construtora. Além disso, o prazo para pagar a casa ou apartamento gira em torno de 35 anos, e podem ser cobradas taxas de juros.

No entanto, antes de assinar o contrato, o comprador vai passar por algumas etapas feitas em conjunto com a empresa que vai financiar o imóvel, que são:

- Simulação de financiamento, para saber se o interessado pode pagar as parcelas;

- Análise de crédito, verificando as possíveis pendências que podem reprovar o financiamento;

- Avaliação da propriedade, feita por um agente da Caixa Econômica Federal (CEF);

- Assinatura do contrato entre ambas as partes;

- Registro em cartório de imóveis, com autenticação e firma reconhecida.

Autônomo pode financiar imóvel?

Certamente, essa é a principal dúvida de quem trabalha por conta própria em relação a compra de um imóvel. Mas sim, é possível financiar uma casa ou apartamento sendo autônomo!

Para isso, é preciso apresentar documentos que informem o quanto você ganha por mês. No financiamento, essa etapa é conhecida como comprovação de renda.

É através da comprovação de renda que a empresa responsável pelo empréstimo faz a análise de crédito. Para esclarecer, ela verifica as condições financeiras do comprador para garantir que as parcelas serão pagas dentro do prazo.

Antigamente, a única forma de comprovar renda para um financiamento era apresentando a carteira de trabalho ou o holerite. Mas, com o surgimento de profissões independentes e novos regimes de trabalho, esse processo também mudou.

Como comprovar renda sendo autônomo?

A comprovação de renda é um processo importante não apenas para comprar uma casa, mas também para conseguir facilidades que vão te ajudar no financiamento. No caso dos autônomos, a boa notícia é que você não precisa trabalhar com carteira assinada para conseguir comprovar renda.

Extrato bancário

A forma mais fácil de comprovar renda sendo autônomo é usando os extratos bancários da sua conta corrente. Em resumo, boa parte dos bancos aceitam esse documento, que mostra como funciona o fluxo da sua conta.

Porém, a maioria das empresas pede que você entregue como comprovante os três últimos extratos. Além disso, pode haver a chance dos bancos pedirem outros documentos adicionais. Assim, sempre confirme com a empresa que vai fazer o financiamento quais papéis de fato você precisa apresentar.

Declaração do Imposto de Renda

Muitos autônomos que seguem os critérios definidos pela Receita Federal precisam entregar a Declaração do Imposto de Renda. Assim, além de ser uma exigência, ela também pode servir como um comprovante de renda para um financiamento imobiliário.

No entanto, como o imposto é entregue anualmente, algumas empresas podem não aceitar ele como documento. Daí surge a importância de sempre conferir o que você pode ou não entregar como comprovante.

Recibo de Pagamento Autônomo (RPA)

Os recibos são outra forma de comprovar renda. Em resumo, eles são emitidos pela empresa que contrata os serviços de um trabalhador autônomo. Dessa forma, é seu direito pedir o recibo. Sempre que precisar, fale com quem te contratou para garantir mais um modelo de comprovante de renda.

Pró-labore

O pró-labore é um documento que comprova a renda de quem é dono ou sócio de um negócio próprio. Se esse for o seu caso, peça para um contador de confiança a emissão do pró-labore. Assim, você vai conseguir comprovar os rendimentos que possui.

Para concluir, existe a comprovação feita através do Decore (Declaração Comprobatória de Percepção de Rendimentos), um documento eletrônico que também é emitido por um contador. Ainda mais, vale ressaltar que na maioria dos casos, não é necessário apresentar todos os comprovantes de renda juntos. Entretanto, tudo vai depender das regras do banco ou construtora responsável pelo financiamento.

Quais são os tipos de financiamento para autônomo?

Existem diversas formas de financiamento imobiliário que um autônomo pode fazer. A seguir, conheça os principais tipos e entenda qual é o melhor para as suas condições!

Sistema de Financiamento Imobiliário (SFI)

O Sistema de Financiamento Imobiliário é uma categoria criada pelo Governo Federal que permite a compra de imóveis de forma descomplicada. Basicamente, a negociação entre comprador e vendedor é mais simples, e também é permitido comprar imóveis comerciais, e não apenas residenciais. Além disso, no SFI as taxas de juros são menores.

Porém, uma das regras do SFI é que não é permitido usar o Fundo de Garantia do Tempo de Serviço (FGTS) para amenizar o custo das parcelas do financiamento.

Programa Minha Casa, Minha Vida (MCMV)

O programa habitacional mais conhecido do país é o programa Minha Casa, Minha Vida (MCMV), substituto do Minha Casa Minha Vida (MCMV). Em 2020, o MCMV passou por uma série de mudanças, com o objetivo de levar melhorias para os participantes mantendo os principais benefícios, como o subsídio, a composição de renda, o uso do valor do FGTS nas parcelas e as baixas taxas de juros.

Como funciona o Minha Casa Minha Vida?

Como o Minha Casa, Minha Vida é focado em ajudar famílias de baixa renda à conquistarem o imóvel próprio, ele funciona de acordo com grupos de renda, que vão dizer para quais benefícios você terá direito. Antes de mais nada, confira as faixas a seguir e saiba em qual você se encaixa:

Grupo 1

Para famílias com renda mensal bruta de até R$ 2.400.

Grupo 2

Para famílias com renda mensal bruta de até R$ 2.400,01 a R$ 4.400.

Grupo 3

Para famílias com renda mensal bruta de até R$ 4.400,01 a R$ 8.000.

Dessa forma, se você possui uma dessas rendas, poderá participar do programa, desde que siga mais algumas regras, como:

- Ser maior de idade e brasileiro ou naturalizado no país;

- Não possuir nenhum imóvel próprio registrado no nome;

- Nunca ter participado de qualquer programa habitacional do Governo Federal anteriormente;

- Não ter registro no Cadastro Nacional de Mutuários (CADMUT).

Você segue todos os requisitos? Então, poderá ter direito as facilidades do Minha Casa, Minha Vida. Confira a seguir quais são!

Benefícios do programa Minha Casa, Minha Vida

Subsídio

Sendo a grande vantagem do Minha Casa Minha Vida, o subsídio pode diminuir o valor total do seu financiamento para autônomo! Para esclarecer, quanto menor for a sua renda mensal, maior é o valor de subsídio que você pode conseguir pelo programa. Com isso, ele é totalmente baseado nos grupos de renda apresentados anteriormente:

Ou seja, se você está no grupo 1, e possui renda de até R$ 2.400,00, poderá conseguir um subsídio de até R$ 47.500,00. Agora, se está no segundo grupo, terá um desconto de até R$ 29.000,00. Porém, para quem está no grupo 3 do programa Minha Casa, Minha Vida, não será possível contar com esse benefício, já que ele é focado em famílias com rendas menores.

Composição de renda

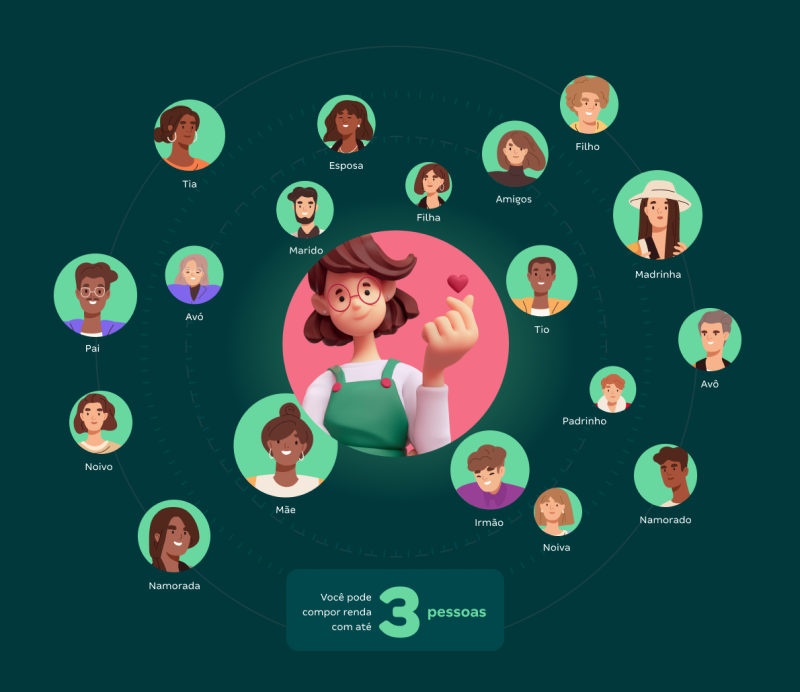

Se você não possui a renda mínima necessária para comprovar ao banco que pode participar do financiamento Minha Casa, Minha Vida, o programa conta com a vantagem da composição de renda, que permite a soma dos salários de até três pessoas, aumentando as chances de aprovação.

Uma das regras de qualquer financiamento imobiliário é que o preço do imóvel não pode ultrapassar o total de 30% do valor da renda mensal. Por isso, você pode compor renda com as pessoas que vão morar com você na casa nova, como mãe, pai, marido, esposa, filhos, noivo, noiva, namorado, namorada, padrasto, madrasta, avô, avó, tios, primos, padrinho, madrinha ou amigos.

No entanto, tenha a certeza de que as pessoas que forem compor renda estão realmente interessadas em comprar uma casa e vão pagar as parcelas no prazo. Afinal, uma vez que vocês decidirem usar o benefício da composição, a renda de todos os participantes será analisada. Caso algum dos participantes tenha o nome sujo, por exemplo, o financiamento para autônomo será recusado. Por fim, o ideal é que todos estejam em dia com os pagamentos e com a justiça para conseguir comprar uma casa sem problemas.

FGTS

O Fundo de Garantia do Tempo de Serviço é uma ferramenta que pode ser utilizada para diminuir o valor das parcelas e também a entrada, que deve ser paga à vista. Porém, um dos requisitos para usar o FGTS é ter pelo menos três anos de carteira assinada e, como sabemos, pessoas que trabalham como autônomas não possuem essas condições. Neste caso, se você já trabalhou como CLT, mas hoje em dia é autônomo, pode usar o saldo do FGTS no Minha Casa, Minha Vida.

Uma das melhores formas de usar o valor do FGTS é na compra de uma casa própria através do financiamento. Por isso, se você ainda tiver essa quantia guardada, não pense duas vezes, ela vai te ajudar muito. Mas, você deve cumprir algumas regras parecidas com as do programa: não participar de outros tipos de financiamento, não ter dois imóveis na mesma cidade, comprar um imóvel com fim residencial e que não ultrapasse o valor total de R$ 750.000,00.

Taxas de juros menores

Para concluir a série de vantagens do programa Minha Casa, Minha Vida, uma das principais mudanças do MCMV para o PCVA foram as reduções nas taxas de juros. Nesse sentido, como um dos maiores objetivos do Governo Federal é diminuir o déficit habitacional que existe nas regiões Norte e Nordeste do Brasil, elas contam com taxas de juros mais baixas. Veja a seguir:

Grupo 1

- Região Sul, Sudeste e Centro-Oeste

Cotista: 4,50% a 4,75%

Não cotista: 5,00% a 5,25%

- Região Norte e Nordeste

Cotista: 4,25% a 4,50%

Não cotista: 4,75% a 5,00%

Grupo 2

- Região Sul, Sudeste e Centro-Oeste

Cotista: 5,00% a 6,50%

Não cotista: 5,50% a 7,00%

- Região Norte e Nordeste

Cotista: 4,75% a 6,50%

Não cotista: 5,25% a 7,00%

Grupo 3

- Região Sul, Sudeste e Centro-Oeste

Cotista: 7,66%

Não cotista: 8,16%

- Região Norte e Nordeste

Cotista: 7,66%

Não cotista: 8,16%

Anteriormente, no Minha Casa Minha Vida, as taxas mudavam apenas de uma faixa para outra. Agora, a mudança se torna mais inclusiva.

Quais são as regras para financiar um imóvel?

Seja autônomo ou trabalhador assalariado, existem alguns requisitos que você precisa seguir para poder solicitar um financiamento ao banco.

Normalmente, as regras costumam ser as mesmas, mas é essencial sempre consultar a empresa que você vai escolher, para não errar em nenhuma etapa e tornar o processo mais rápido.

Além disso, o imóvel também precisa seguir normas para ser liberado. Confira quais são!

Do participante

- Ter pelo menos 18 anos de idade;

- Ter no máximo 80 anos e 6 meses de idade;

- Comprovar que a renda mensal é suficiente para pagar as parcelas pelo prazo máximo;

- Não ter renda menor do que 30% do valor da parcela;

- Comprovar que está em dia com o sistema fiscal e judiciário, assim como em órgãos de proteção ao crédito, como o Serasa, SPC e Boa Vista SCPC.

Do imóvel

- O preço do imóvel não deve ultrapassar o valor de R$ 1,5 milhão;

- A quantia financiada não pode ser maior do que 80% do preço da casa ou apartamento;

- O empreendimento deve estar localizado na cidade onde o participante mora ou trabalha;

- O imóvel deve ser residencial, urbano e precisa de registro em cartório;

- A casa ou apartamento em questão não pode ter sido financiada com o FGTS nos três últimos anos.

Documentos para financiamento para autônomos

Além de apresentar os comprovantes de renda, também é preciso entregar outros documentos que comprovem que você segue as condições do financiamento. Em primeiro lugar, você sempre deve consultar com a empresa que vai fazer o empréstimo quais documentos precisa entregar. Porém, os mais comuns de serem solicitados são os seguintes:

- Documento de identidade com foto (RG ou CNH);

- CPF;

- Certidão de estado civil (nascimento, casamento, união estável ou divórcio);

- Comprovante de endereço atualizado;

- Extrato do FGTS (com autorização para movimentá-lo e cópia da Carteira de Trabalho e Previdência Social);

- Certidão negativa de débitos.

É possível conseguir um financiamento para autônomo negativado?

Quem é autônomo mas está com o CPF negativado ou com o nome sujo dificilmente terá chances de conseguir a aprovação do crédito imobiliário. Inclusive, esse é um dos principais motivos que pode reprovar um financiamento.

Em primeiro lugar, na análise de crédito do financiamento, o banco verifica se o comprador terá as condições necessárias para arcar com as parcelas, que, como você sabe, podem chegar a durar até 35 anos. Porém, se você tiver o nome sujo, ou alguma restrição no seu CPF, provavelmente terá o seu financiamento reprovado.

Isso acontece porque o banco verifica o seu score, uma ferramenta que mostra se você é um bom pagador ou não. Se você estiver sob essas condições, é muito difícil conseguir a liberação de crédito, afinal, nenhuma empresa quer correr o risco.

Portanto, além de entregar os documentos que comprovem a sua renda, você também deve procurar manter o seu nome limpo.

Dicas para facilitar a comprovação de renda para autônomo

Como a comprovação de renda é a etapa mais importante do financiamento para autônomo, existem algumas boas práticas que você pode seguir para facilitar esse processo. Confira!

Tenha uma conta corrente

Se você ainda não possui uma conta corrente aberta em qualquer banco, é necessário que você faça isso o quanto antes. Afinal, você poderá usar os extratos para comprovar a sua renda, além de ser um recurso muito importante para qualquer tipo de financiamento.

Porém, você não pode usar uma conta poupança, e deve verificar com a empresa se a conta precisa ser do mesmo banco em que você vai fazer o financiamento. Em alguns casos, os compradores ganham benefícios por serem clientes, como possíveis descontos no crédito imobiliário.

Formalize o seu trabalho

O trabalhador autônomo possui diversas formas de comprovar renda. Uma delas é com a abertura de uma empresa como Microempreendedor Individual, também conhecido como MEI. Nessa linha, além de conseguir comprovar renda mais facilmente, você também poderá contar com os benefícios desse modelo, como auxílio-doença, auxílio maternidade e contribuição para a aposentadoria, por exemplo.

Você também poderá ter um CNPJ, que permite a emissão de notas fiscais do seu serviço. Em resumo, abrir uma empresa como MEI é uma ótima opção para conseguir um financiamento para autônomo!

Mantenha o seu nome limpo

Como visto, quem tem o CPF negativado ou o nome sujo não será aprovado no financiamento. Por isso, é essencial que você procure manter o seu nome limpo, pagando suas contas em dia, evitando o acúmulo de dívidas e se organizando financeiramente.

Aliás, para fazer um financiamento, é muito importante que você faça um planejamento do quanto você ganha e gasta, afinal, as parcelas mensais serão uma responsabilidade extra, e é importante encaixar elas no seu orçamento.

Se inscreva no Cadastro Positivo

Assim como existem os órgãos que registram o nome e o CPF de quem está devendo, também há opções para informar se o interessado é um bom comprador. Estamos falando do Cadastro Positivo, um serviço oferecido pelo Serasa.

Em resumo, o Cadastro Positivo mostra a forma como você paga as contas, destacando a pontualidade dos pagamentos. Isso ajuda a aumentar o seu score, que é a pontuação que a empresa de crédito vai analisar, contribuindo para a liberação do financiamento.

Ou seja, quanto maior for o seu score, mais chances de conseguir a aprovação você terá. Certamente, além de evitar a negativação do seu CPF, criar uma conta no Cadastro Positivo é uma ótima forma de chegar mais perto do sonho da casa própria.

Reserve um valor de entrada para o imóvel

Para resumir, você aprendeu que ao fazer um financiamento para autônomo pelo programa Minha Casa, Minha Vida, dependendo da sua renda, você poderá contar com benefícios que reduzem o custo mensal e diminuem o valor do financiamento. Porém, a entrada precisa ser paga à vista, e é importante guardar uma quantia para essa etapa.

Aliás, quanto maior for o valor ofertado na entrada, menor será o custo das prestações e também dos juros. Por isso, se você é autônomo e quer fazer um financiamento de imóveis, lembre-se de reservar a quantia da entrada o quanto antes.

Como financiar um imóvel sendo autônomo?

Se você se encaixa nos requisitos para o financiamento e faz parte do grupo 1, o primeiro passo é procurar a prefeitura da cidade em que você mora e solicitar a sua inscrição no Minha Casa, Minha Vida. Agora, se você faz parte dos grupos de renda 2 e 3, deve entrar em contato com um banco para a análise de crédito, como a Caixa Econômica Federal. Nesta etapa, a Caixa irá verificar se você realmente cumpre as condições para participar do financiamento através dos documentos entregues.

Além disso, um especialista da CEF vai fazer a vistoria do imóvel, para garantir que ele está dentro das condições estabelecidas para a compra. Se tudo der certo, você já pode ir planejando a sua vida na casa nova!

Melhor ainda, você também pode procurar a construtora do seu interesse e fazer o financiamento diretamente por lá. A Alea é uma grande parceira do Minha Casa, Minha Vida, e com a gente, você pode fazer um financiamento sendo autônomo, tendo acesso à todas as facilidades do programa.

Viu como é possível fazer um financiamento para autônomo e conquistar a casa própria? Se ficou com alguma dúvida, escreva nos comentários para te ajudarmos. Também não deixe de conferir os outros posts do nosso blog. Até a próxima!

Conheça a Alea

A Alea nasceu com o propósito de proporcionar para você a oportunidade de morar em um condomínio de casas com segurança, conforto e qualidade de vida. Todos os residenciais priorizam um grande contato com a natureza e oferecem a liberdade de viver em espaços amplos, abertos e ao ar livre.

São casas não geminadas e sem muros, em condomínios fechados que contam com projetos arquitetônicos e de paisagismo, focados no seu bem estar. Assim, além de uma nova forma de morar, a Alea se diferencia pelo alto padrão e tecnologia, pois possui um método construtivo internacionalmente reconhecido, o wood frame. Portanto, todas as casas possuem paredes com 8 camadas, que entregam resistência, durabilidade, conforto térmico e acústico.

Aquele seu sonho de morar em um condomínio de casas agora pode se tornar realidade. Agora, a Alea é uma das grandes parceiras do Minha Casa, Minha Vida, por esse motivo, você pode usar todas as vantagens e benefícios do programa no financiamento da sua casa. Ou seja, vem escolher a sua!