Casa Verde e Amarela: tudo sobre o programa

Tudo sobre Minha Casa Minha Vida

Muitos brasileiros sonham em conquistar a casa própria. Entretanto, a realidade financeira de muitas famílias não permite que seja possível adquirir um imóvel. Mas, foi para ajudar essas pessoas que, em 2009, o Governo Federal criou o programa Minha Casa Minha Vida. No entanto, os anos se passaram e foi necessário atualizar alguns detalhes, para deixá-lo mais acessível e com ainda mais benefícios. Assim, lançado em 2020, o Casa Verde e Amarela chegou para substituir o Minha Casa Minha Vida.

Neste conteúdo, você vai entender como funciona o programa Casa Verde e Amarela, quais as principais diferenças entre o Casa Verde e Amarela e o Minha Casa Minha Vida e vai descobrir também como esse financiamento pode te ajudar a conquistar a sua tão sonhada casa em condomínio!

Esse conteúdo também está disponível na versão podcast. Aproveite a praticidade do áudio e aperte no play para escutar!

O que é o Casa Verde e Amarela?

O que é o Casa Verde e Amarela?

Esse conteúdo também está disponível na versão podcast. Aproveite a praticidade do áudio e aperte no play para escutar!

O Programa Casa Verde e Amarela (PCVA) é um projeto criado pelo Governo Federal que tem como objetivo promover o direito à moradia e facilitar a conquista da casa própria, melhorando a qualidade de vida dos brasileiros. Em resumo, o Casa Verde e Amarela é uma atualização do Minha Casa Minha Vida (MCMV), pois mantém praticamente todos os benefícios, mas com algumas melhorias nas faixas de renda, taxas de juros e área de atuação. Como resultado, a meta do Governo Federal é atender aproximadamente 1,6 milhões de famílias de baixa renda até 2024.

Como funciona o Casa Verde e Amarela?

Assim como o Minha Casa Minha Vida, o Casa Verde e Amarela funciona com base em faixas de renda, que se diferenciam nos valores e em outros fatores como taxas de juros, prazo de pagamento, e o direito a alguns benefícios, como o subsídio.

Conheça os detalhes do programa Casa Verde e Amarela

O novo programa habitacional do Governo Federal trouxe duas principais diferenças em relação ao Minha Casa Minha Vida, que são:

- Faixas de renda;

- Taxas de juros.

Faixas de renda

O Minha Casa Minha Vida era dividido em 4 faixas de renda. No entanto, com todas as atualizações e melhorias feitas no programa, o Casa Verde e Amarela reduziu o número de faixas e agora conta com 3 grupos. Para esclarecer, esta mudança tem como missão deixar o projeto ainda mais acessível, principalmente para as famílias de baixa renda. Veja a diferença nas faixas de renda do Minha Casa Minha Vida para o Casa Verde e Amarela:

Minha Casa Minha Vida

Faixa 1

Para famílias com renda de até R$1.800.

Faixa 1,5

Para famílias com renda de R$1.800,01 até R$ 2.600.

Faixa 2

Para famílias com renda de R$2.600,01 até R$4.000.

Faixa 3

Para famílias com renda de R$4.000,01 até R$7.000.

Casa Verde e Amarela

Grupo 1

Para famílias com renda de até R$2.400.

Grupo 2

Para famílias com renda de R$2.400,01 até R$4.400.

Grupo 3

Para famílias com renda de R$4.400,01 a R$ 8.000.

No Minha Casa Minha Vida, a Faixa 1 contemplava pessoas com renda de até R$ 1,8 mil. Entretanto, no Casa Verde e Amarela, essa mesma faixa agora atende brasileiros com renda de até R$ 2,4 mil. A faixa 1,5 do MCMV foi extinta e os seus valores foram reorganizados nos grupos 1 e 2 do PCVA.

Taxas de juros

Outra diferença em relação aos dois programas são as taxas de juros. Antes, no Minha Casa Minha Vida, as taxas de juros mudavam apenas de uma faixa de renda para outra, independente da região do Brasil. Logo, uma pessoa de São Paulo com uma renda de R$ 1.800,00 iria pagar as mesmas taxas de juros que uma pessoa da Bahia, com a mesma renda de R$ 1.800,00.

Agora, no programa Casa Verde e Amarela, as taxas de juros mudam tanto de uma faixa de renda para outra, quanto de acordo com a localização da pessoa. Com isso, usando o exemplo anterior, no Casa Verde e Amarela, a pessoa de São Paulo e da Bahia que possuem a mesma renda de R$ 1.800,00, agora contam com taxas de juros diferentes, por morarem em estados distintos.

Vale lembrar que as taxas de juros estão presentes em todos os tipos de financiamento. Mas pela primeira vez, esse novo programa do governo possui as menores taxas de juros da história do FGTS (Fundo de Garantia do Tempo de Serviço). Com toda a certeza, é mais uma grande melhoria do Casa Verde e Amarela.

Confira com detalhes o que mudou nas taxas de juros, veja como eram as taxas do Minha Casa Minha Vida e compare com as atuais, do Casa Verde e Amarela:

Minha Casa Minha Vida

Faixa 1 e 1,5

- Para todo o Brasil

Cotista: 4,50%

Não cotista: 5,00%

Faixa 2

- Para todo o Brasil

Cotista: 5,00% a 6,50%

Não cotista: 5,00% a 7,00%

Faixa 3

- Para todo o Brasil

Cotista: 7,66%

Não cotista: 8,16%

Casa Verde e Amarela

Grupo 1

- Região Sul, Sudeste e Centro-Oeste

Cotista: 4,50% a 4,75%

Não cotista: 5,00% a 5,25%

- Região Norte e Nordeste

Cotista: 4,25% a 4,50%

Não cotista: 4,75% a 5,00%

Grupo 2

- Região Sul, Sudeste e Centro-Oeste

Cotista: 5,00% a 6,50%

Não cotista: 5,50% a 7,00%

- Região Norte e Nordeste

Cotista: 4,75% a 6,50%

Não cotista: 5,25% a 7,00%

Grupo 3

- Região Sul, Sudeste e Centro-Oeste

Cotista: 7,66%

Não cotista: 8,16%

- Região Norte e Nordeste

Cotista: 7,66%

Não cotista: 8,16%

O que significa cotista e não cotista no Casa Verde e Amarela?

Em resumo, cotista é uma pessoa que trabalhou no mínimo durante 3 anos sob o recolhimento do FGTS. Por outro lado, não cotista é quando a pessoa não trabalhou sob essas condições no período exigido.

Como usar o FGTS no programa Casa Verde e Amarela?

O seu saldo do FGTS pode ser usado no financiamento de uma casa de diferentes formas. Por exemplo, como valor de entrada do imóvel, caso você não tenha a quantia necessária. Outras formas de usar esse recurso é na redução do custo total do financiamento, diminuir o valor mensal das parcelas ou o número de prestações. Logo, com os benefícios do FGTS, você tem a chance de reduzir a incidência de juros e pagar mais barato no financiamento.

Quem pode usar o FGTS no Casa Verde e Amarela?

Sem dúvidas, existem algumas regras para usar o FGTS em um financiamento pelo programa Casa Verde e Amarela. Em primeiro lugar, é necessário ter no mínimo 3 anos de carteira assinada, que podem corridos ou com intervalos, em uma ou mais empresas. Em segundo lugar, você não pode ter nenhum financiamento imobiliário ativo vinculado ao Sistema Financeiro de Habitação (SFH) e nem ser proprietário de outro imóvel na mesma cidade.

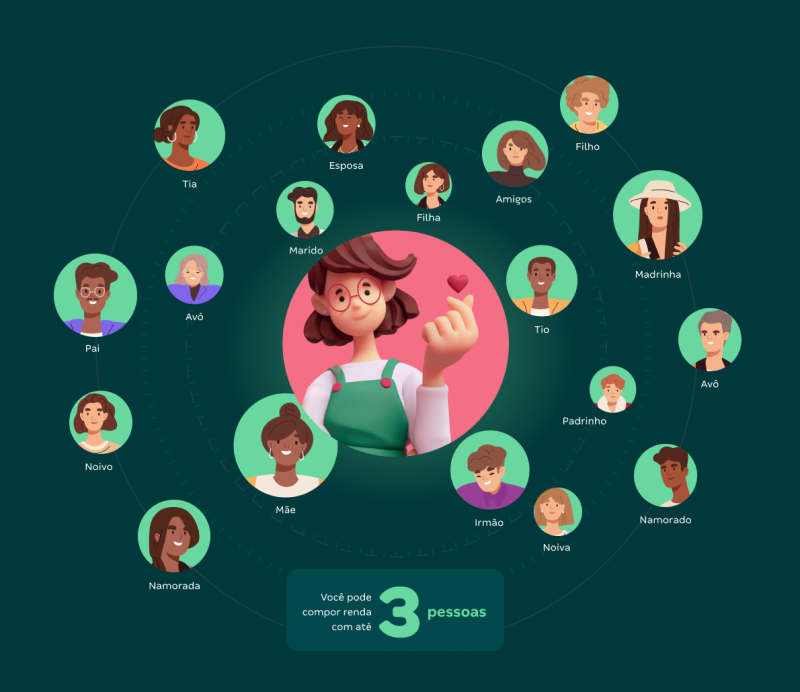

Entenda como funciona a composição de renda

Você quer conquistar a casa própria, mas a sua renda individual não é o suficiente para comprar um imóvel sozinho? Saiba que a composição de renda é um recurso que pode te ajudar a realizar esse sonho. A composição de renda é uma das principais vantagens do financiamento Casa Verde e Amarela, pois ela permite que você junte o seu salário com o de até 3 pessoas para comprovar renda.

É possível compor renda com pai, mãe, esposa, marido, filhos, avós, tios, primos, sobrinhos, noivo, noiva, namorado, namorada, madrinha, padrinho, madrasta, padrasto entre outros familiares. Além disso, é permitido compor renda com amigos.

Caso o seu salário não seja o suficiente para comprar a casa ou apartamento que você deseja, a composição de renda ajuda a aumentar a chance de ter o seu financiamento aprovado e também a liberação de um valor mais alto. Vale lembrar que também é possível usar o saldo do FGTS das pessoas que forem compor renda com você.

Como comprovar renda no programa Casa Verde e Amarela?

Tanto os autônomos, quanto quem trabalha com carteira assinada, também conhecido como CLT, podem usar o financiamento Casa Verde e Amarela para conquistar a casa própria. Mas, a forma de comprovar renda é diferente para cada tipo de trabalho.

Se você é autônomo, pode usar extratos bancários, Declaração do Imposto de Renda ou Pró-Labore para comprovar renda. Por outro lado, os trabalhadores CLT, devem utilizar o holerite, que deve ser o mais recente possível, a Declaração do Imposto de Renda, o INSS ou o eSocial. Normalmente não é necessário apresentar todos esses comprovantes juntos, mas como cada banco possui as suas regras de avaliação, é importante ficar atento ao que for solicitado.

Quais as vantagens de participar do programa Casa Verde e Amarela?

O Casa Verde e Amarela possui diversas vantagens que facilitam a compra de uma casa. Com toda a certeza, o subsídio é o maior entre todos os benefícios. Além disso, existe a composição de renda, a possibilidade de usar o FGTS, o longo prazo de pagamento, as menores taxas de juros do mercado, entre outros.

Somadas as vantagens do programa Casa Verde e Amarela, existem ainda as condições exclusivas da Alea, que facilitam a conquista da sua casa em condomínio.

Quem pode participar do Casa Verde e Amarela?

Para participar do programa Casa Verde e Amarela, é necessário ser brasileiro ou naturalizado no Brasil, se encaixar em um dos três grupos de renda, ter acima de 18 anos de idade, não ter imóvel próprio em seu nome, não estar no Cadastro Nacional de Mutuários (CADMUT) e nunca ter participado de nenhum programa habitacional do governo.

Como se inscrever no Casa Verde e Amarela?

Depois de conferir se você se encaixa nos requisitos para participar do programa Casa Verde e Amarela, é só verificar qual é o seu grupo de renda para descobrir como se inscrever. Por exemplo, se a sua renda é compatível com o grupo 1, ou seja, até R$ 2.400,00, você deve procurar a prefeitura da cidade em que mora para fazer o seu cadastro. Agora, se você integra os grupos 2 ou 3, é só ir direto até o banco, como a Caixa Econômica Federal (CEF) ou construtora, como a Alea, para financiar a sua casa.

Documentos necessários para participar do programa Casa Verde e Amarela

Para participar do programa Casa Verde e Amarela, é necessário apresentar alguns documentos. Mas, é importante ter em mente que cada instituição possui a sua metodologia de avaliação, por isso, outros documentos também podem ser solicitados ao longo do processo.

Entretanto, os documentos indispensáveis são os seguintes:

- RG;

- CPF;

- Comprovante de residência;

- Comprovante de renda;

- Certidão de estado civil;

- Declaração do Imposto de renda (se tiver);

- Documento que comprove o saldo do FGTS (se tiver).

Qual o valor da parcela do Casa Verde e Amarela?

O valor da parcela da sua casa depende do custo total do financiamento e da sua renda familiar. Porém, existe uma regra seguida pelo mercado de que a parcela não pode comprometer mais do que 30% da sua renda. Uma dica para conferir uma estimativa do valor da parcela é utilizar um simulador de financiamento ou entrar em contato com o time da Alea.

O que continua igual ao Minha Casa Minha Vida?

Ao longo do nosso conteúdo, vimos que o programa Casa Verde e Amarela teve muitas melhorias em relação ao Minha Casa Minha Vida, principalmente nas faixas de renda e taxas de juros. Contudo, muitos benefícios permaneceram iguais, como o subsídio, a possibilidade de compor renda com até 3 pessoas, o uso do saldo do FGTS, o longo prazo de pagamento, entre outros detalhes.

O que é subsídio?

O subsídio é um valor que o governo fornece para as famílias de baixa renda comprarem uma casa ou apartamento. Essa quantia é dada em forma de desconto, como se o governo estivesse pagando uma parte do imóvel para você. Com o subsídio, o custo total do financiamento diminui, reduzindo também o valor das parcelas, deixando a conquista da casa própria mais acessível.

Só para ilustrar, se você quer comprar uma casa de R$ 200 mil e consegue um subsídio de R$ 20 mil, o custo do financiamento cai para R$ 180 mil. Com toda a certeza, é um grande benefício.

Quem tem direito ao subsídio?

Para ter direito ao subsídio habitacional, é necessário se encaixar em um dos grupos de renda do programa Casa Verde e Amarela que fornecem esse benefício. O valor do subsídio muda de acordo com a renda bruta familiar e também com a localização do imóvel.

Confira os grupos de renda que tem esse direito e uma estimativa de quanto podem ganhar:

Grupo 1

As famílias que possuem renda mensal bruta de até R$ 2.400,00 tem direito a um subsídio de até R$ 47.500,00.

Grupo 2

As famílias que possuem renda mensal bruta de R$ 2.400,01 a R$ 4.400,00 tem direito a um subsídio de até R$ 29.000,00

Grupo 3

As famílias que possuem renda mensal bruta de R$ 4.400,01 a R$ 8.000,00 não tem direito ao subsídio.

Por fim, é importante ressaltar que a quantia do subsídio não precisa ser devolvida ou quitada. Se você quer realizar o sonho de ter uma casa em condomínio e descobrir quanto pode receber de subsídio, entre em contato com o time de especialistas da Alea.

O programa Minha Casa Minha Vida acabou?

Sim, em 2020, o programa Minha Casa Minha Vida foi substituído pelo Casa Verde e Amarela. Mas não precisa se preocupar, pois como vimos, os dois programas possuem o mesmo objetivo, que é ajudar os brasileiros a conquistar a casa própria e melhorar sua qualidade de vida. Além disso, os benefícios foram mantidos e muitas melhorias foram feitas para deixar o projeto mais acessível.

Como comprar uma casa Alea pelo programa Casa Verde e Amarela

A Alea é uma grande parceira do Casa Verde e Amarela, por isso, você pode usar todos os benefícios do programa para conquistar a sua tão sonhada casa em condomínio. É possível compor renda com outras pessoas, usar o saldo do FGTS, utilizar o subsídio, contar com um longo prazo de pagamento e também com as menores taxas de juros do mercado. Junto com todas essas vantagens, existem ainda as condições exclusivas da Alea, que facilitam ainda mais a realização desse sonho. Fale com a gente para conferir todos os detalhes.

Conheça a Alea

A Alea nasceu com o propósito de proporcionar para você a oportunidade de morar em um condomínio de casas com segurança, conforto e qualidade de vida. Todos os residenciais priorizam um grande contato com a natureza e oferecem a liberdade de viver em espaços amplos, abertos e ao ar livre.

São casas não geminadas e sem muros, em condomínios fechados que contam com projetos arquitetônicos e de paisagismo, focados no seu bem estar. Além de uma nova forma de morar, a Alea se diferencia pelo alto padrão e tecnologia, pois possui um método construtivo internacionalmente reconhecido, o wood frame. Todas as casas possuem paredes com 8 camadas, que entregam resistência, durabilidade, conforto térmico e acústico.

Aquele seu sonho de morar em um condomínio de casas agora pode se tornar realidade. A Alea é uma das grandes parceiras do Casa Verde e Amarela, por esse motivo, você pode usar todas as vantagens e benefícios do programa no financiamento da sua casa. Vem escolher a sua!