A conquista da casa própria é o sonho de muitos brasileiros. Porém, algumas pessoas se sentem perdidas, pois não sabem por onde começar e principalmente, não sabem se as condições financeiras que possuem são o suficiente. Mas, para alcançar esse objetivo, é necessário ter um bom planejamento financeiro e conhecer o passo a passo de como comprar uma casa.

Uma das formas de comprar uma casa é através do financiamento de imóveis. Com ele, você pode ter direito a diversos benefícios e poderá pagar as parcelas da sua casa própria à longo prazo.

Você quer saber como comprar uma casa, entender como funciona o financiamento e quais as regras para participar de um? Então aproveite a leitura deste artigo!

Como comprar uma casa: o que é financiamento de imóveis?

Muitas pessoas recorrem ao financiamento de imóveis para comprar uma casa. Nesse sentido, o financiamento é uma forma de adquirir uma casa ou apartamento a longo prazo. Ou seja, a pessoa interessada em comprar uma casa paga o valor de entrada e solicita um empréstimo para o banco ou empresa credora. Depois, o cliente devolve o dinheiro pagando parcelas mensais.

O financiamento é uma das maneiras de comprar uma casa própria mais comuns no Brasil. Afinal, permite que as pessoas possam sair do aluguel e adquirir um imóvel mais rápido. Além disso, no financiamento é possível pagar até 80% do valor financiado.

Vantagens do financiamento de imóveis

Em primeiro lugar, aderir ao financiamento imobiliário é uma boa opção pois permite que pessoas de todas as classes sociais tenham a oportunidade de comprar uma casa própria. Como resultado, os moradores podem pagar um valor menor nas parcelas e somente depois do tempo determinado pelo banco ou empresa que fez o financiamento.

1. Manter as economias em dia

Ao escolher um tipo de financiamento que cabe no seu bolso, você irá pagar a quantidade ideal por mês e não acabará ficando no prejuízo sempre que chegar o final do mês. Antes de simular o valor do financiamento, lembre-se de calcular quais são os outros gastos que você possui: alimentação, aluguel, contas da casa, entre outros. Certamente, você poderá pagar o financiamento e manter os demais custos.

2. Sair do aluguel

Se você sonha em sair do aluguel e conquistar a sua própria casa, o financiamento é uma ótima opção. Para esclarecer, com o financiamento não é necessário juntar todo o valor do imóvel de uma vez para comprá-lo a vista. Aliás, essa é a principal característica do financiamento.

Para concluir, muitas vezes a parcela do financiamento é menor do que a parcela do aluguel. Ou seja, você estará pagando mais barato em um imóvel que será seu.

3. Se mudar imediatamente

Outra vantagem do financiamento é que, em alguns casos, é possível realizar a mudança assim que o financiamento for aprovado. Assim, você não precisa esperar até o fim do pagamento e também pode deixar o aluguel de lado.

4. Investimento em patrimônio

O financiamento te dá acesso a um imóvel que é seu. Portanto, caso algum dia você precise vender a sua casa, o retorno financeiro também será todo seu, ao contrário do aluguel. Além disso, investir em imóveis é uma ótima opção, e a sua casa poderá valer ainda mais no futuro.

5. Possibilidade de quitação das parcelas

Se em algum momento do financiamento você conseguir juntar uma economia extra e conseguir pagar mais do que o valor da parcela ou até mesmo quitar ela, você pode! É claro que, para conseguir quitar as parcelas, é necessário montar um bom planejamento financeiro. Mas fique tranquilo, iremos te explicar como você pode se organizar melhor financeiramente ao longo do texto.

O fato é que o financiamento de imóveis é uma das opções mais seguras que existem. Em suma, os bancos e empresas costumam apresentar seguros e garantias para te proteger e assegurar que todo o financiamento irá ocorrer de forma tranquila.

Quais são os tipos de financiamento imobiliário?

No Brasil, existem alguns tipos de financiamento imobiliários. Conheça os principais a seguir:

Programa Casa Verde e Amarela

O Casa Verde e Amarela, substituto do Minha Casa Minha Vida, é o programa do Governo Federal que tem como objetivo facilitar a compra da casa própria para brasileiros com baixa renda. Em resumo, é uma atualização do Minha Casa Minha Vida, mas trazendo mais vantagens e melhorando as condições que já existiam.

Como funciona o Casa Verde e Amarela?

Para aprender como comprar uma casa pelo programa, é preciso entender como ele funciona. Em primeiro lugar, você deve conferir se possui uma renda mensal bruta que seja aceita no programa, que não deve ser maior do que R$ 7.000. Em segundo lugar, você poderá descobrir se tem direito a alguns benefícios do Casa Verde e Amarela, como o subsídio, a composição de renda, o uso do FGTS e muito mais.

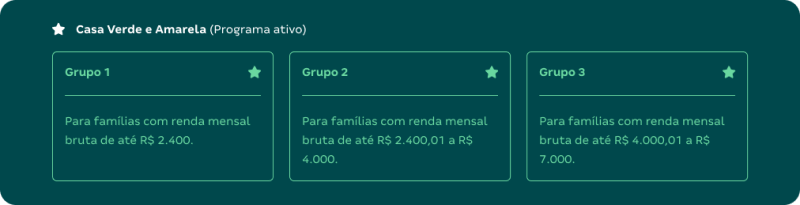

As faixas de renda do programa são:

Grupo 1

Famílias com renda mensal bruta de até R$ 2.400.

Grupo 2

Famílias com renda mensal bruta de R$ 2.400,01 até R$ 4.000.

Grupo 3

Famílias com renda mensal bruta de R$4.000,01 até R$ 7.000.

Assim, é preciso saber em qual faixa de renda você se encaixa para ter saber se você tem direito aos benefícios do programa Casa Verde e Amarela.

Quais são os benefícios do programa Casa Verde e Amarela?

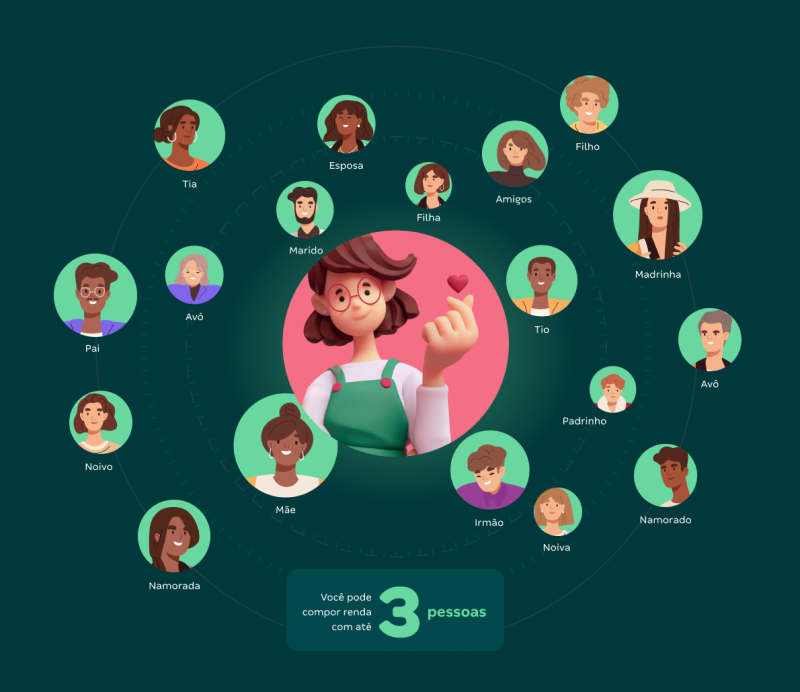

Composição de renda

O benefício de composição de renda é uma forma de aumentar a sua renda para poder participar do financiamento, caso o valor total dela seja abaixo do que é solicitado. Para esclarecer, a composição de renda funciona da seguinte maneira: você pode somar a quantidade que você ganha por mês com a de outra pessoa, como a sua mãe, pai, irmão, namorada, primo, e por aí vai.

Para ser aprovado pelo financiamento, é necessário ter, pelo menos, 30% da renda. Vale lembrar que essa renda deve ser estável, e por isso, você deve escolher um bom parceiro para fazer a composição de renda.

Subsídio

Já o subsídio é um benefício que pode diminuir o valor do seu financiamento! Mas como? O subsídio depende da faixa de renda em que você se encaixa. Sendo assim, o Grupo 1 possui subsídio de até R$ 47.500,00. Por outro lado, o Grupo 2 tem direito a um subsídio de R$ 29.000,00, e esse benefício também depende da região do imóvel.

No entanto, o Grupo 3 não possui direito ao subsídio, já que a renda mensal bruta é maior do que R$ 7.000,01.

FGTS

O Fundo de Garantia do Tempo de Serviço, mais conhecido como FGTS, é uma ferramenta que pode te ajudar – e muito – na hora de comprar a sua casa própria. Aliás, contando com esse benefício, você pode pagar a entrada do imóvel e consequentemente reduzir o valor das parcelas.

Com isso, para aproveitar o FGTS no financiamento do Casa Verde e Amarela, não é permitido possuir financiamento em outros formatos, como no Sistema Financeiro de Habitação, trabalhar com carteira assinada há mais de 3 anos, não ter dois imóveis na mesma cidade. Ademais, o imóvel deve ser residencial, e não comercial, e não poderá custar mais de R$ 750.000.

Entrada no programa Casa Verde e Amarela

Apesar do financiamento contar com a vantagem de pagamento das parcelas a longo prazo, a entrada precisa ser paga à vista. Por outro lado, a entrada varia de acordo com o preço do imóvel e da região em que ele está localizado. Na prática, a maioria dos bancos pede que 10% do valor total seja pago na entrada.

Você fez o cálculo e descobriu que não possui essa quantia? Então você pode utilizar o FGTS como uma alternativa para o pagamento da entrada! Mas, é necessário se encaixar em todos os requisitos, já citados anteriormente.

Contando com este benefício, você usa o FGTS na entrada e financia o restante do valor com o banco ou com a construtora.

Sistema Financeiro de Habitação (SFH)

O SFH, legalizado pela lei nº4.360 de 1964, é um tipo de financiamento que utiliza recursos da poupança e do FGTS para construção e aquisição de empreendimentos. Assim como no Casa Verde e Amarela, nesse financiamento é concedido no máximo 80% do valor do imóvel.

Outras semelhanças com o Casa Verde e Amarela é que este programa conta com taxas de juros mais baixas. Por outro lado, o máximo de tempo para parcelamento é de até 35 anos.

Apenas pessoas físicas podem participar do SFH. Além disso, a parcela mensal deve comprometer apenas 30% da renda bruta.

Ademais, o Sistema Financeiro de Habitação possui três principais requisitos:

- Custo Efetivo Máximo (CEM): valor de até 12% ao ano;

- Valor da avaliação total do bem: valor de até 1,5 milhões;

- Custo Efetivo Total (CET): possui inclusão de alíquotas e seguro (DFI, MIP e morte).

Sistema de Financiamento Imobiliário (SFI)

Já o SFI é um sistema mais simples e com menos burocracia. Entretanto, não é permitido o uso do FGTS para pagar a entrada. Em resumo, o SFI é uma opção que aceita as condições que o SFH não autoriza.

Vale relembrar que também existe a opção de fazer o financiamento direto com a construtora. Mas, é preciso verificar quais as condições que a empresa exige, que podem estar relacionadas com a documentação e meios de pagamento. Se atentar ao prazo de pagamento que é exigido do financiamento também é muito importante.

Como comprar uma casa: faça um bom planejamento financeiro!

O planejamento financeiro é uma etapa essencial aprender como comprar uma casa. Mais ainda, é uma ótima forma de usar o seu dinheiro como uma ferramenta de realização de sonhos! Então, se o seu desejo é comprar a sua casa própria, você deve organizar as suas finanças.

Algumas dicas que podem te ajudar nessa meta é calcular todos os seus gastos mensais e direcionar uma quantia de dinheiro para a entrada. Também vale a pena separar o valor para o pagamento mensal das parcelas do financiamento.

Da mesma forma, é muito importante cortar alguns gastos para sobrar mais dinheiro para que você possa comprar a sua casa. Afinal, vale a pena economizar um pouco agora para poder aproveitar o conforto da sua casa própria, né? Você pode contar, ainda, com a ajuda de aplicativos de finanças e vídeos ensinando formas de gastar menos e ganhar mais.

Quer saber como comprar uma casa? Conte com as facilidades de Alea!

Até agora, você aprendeu como comprar uma casa pode ser uma tarefa que exige planejamento. Afinal, escolher os detalhes do seu futuro lar é um grande passo. Por isso, além de escolher o tipo de financiamento ideal, você também precisa contar com uma construtora de confiança, que irá oferecer as melhores oportunidades para tornar seu processo mais simples e vantajoso.

Na Alea, nós adiantamos alguns processos que seriam feitos pelo comprador do imóvel, deixando as partes burocráticas de lado para que você possa focar na conquista do seu sonho. Ademais, somos parceiros do programa Casa Verde e Amarela, e com isso, você vai contar com todos os benefícios que aprendeu nesse artigo.

Então, para dar o primeiro passo rumo à casa própria, venha conhecer um pouco mais sobre a proposta da Alea e como podemos te ajudar nessa caminhada tão especial!

Conheça a Alea

A Alea nasceu com o propósito de proporcionar para você a oportunidade de morar em um condomínio de casas com segurança, conforto e qualidade de vida. Todos os residenciais priorizam um grande contato com a natureza e oferecem a liberdade de viver em espaços amplos, abertos e ao ar livre.

São casas não geminadas e sem muros, em condomínios fechados que contam com projetos arquitetônicos e de paisagismo, focados no seu bem estar. Além de uma nova forma de morar, a Alea se diferencia pelo alto padrão e tecnologia, pois possui um método construtivo internacionalmente reconhecido, o wood frame. Todas as casas possuem paredes com 8 camadas, que entregam resistência, durabilidade, conforto térmico e acústico.

Aquele seu sonho de morar em um condomínio de casas agora pode se tornar realidade. A Alea é uma das grandes parceiras do Casa Verde e Amarela, por esse motivo, você pode usar todas as vantagens e benefícios do programa no financiamento da sua casa. Vem escolher a sua!